Praxisfinanzierung

Glückwunsch – Sie haben eine Praxis gefunden!

- Nur, mit welcher Bank sollen Sie finanzieren?

- Welches Finanzierungsmodell ist für Sie das Beste?

- Wann macht der Einsatz öffentlicher Fördermittel Sinn?

- Wie und vor allem wie schnell sollen die Praxisschulden getilgt werden?

- Was ist steuerlich zu beachten?

- Was ist, wenn Sie die Praxis während der Laufzeit verkaufen möchten?

- Was ist mit späteren Nachinvestitionen?

- Wann ist ein Agio/Disagio sinnvoll?

Meine Beratungsleistungen

- Konzeption individueller Finanzierungsmodelle

- Vergleich von Finanzierungsmodellen

- Zweitmeinungsservice zu vorliegenden Finanzierungsangeboten

- Finanzierungsausschreibung über alle relevanten Banken

- Professionelle Begleitung Ihrer Finanzierung von der Konzeption bis zur Auszahlung

Finanzierungsmöglichkeiten im Überblick

Kontokorrentkredit / Betriebsmittelkredit

KK-Kredite sowie Betriebsmittelkredite sind kurzfristige Finanzierungsformen zur Sicherstellung der jederzeitigen Liquidität. Diese sollten aufgrund der relativ hohen Zinsen lediglich zur Überbrückung kurzfristiger Zahlungsschwierigkeiten dienen.

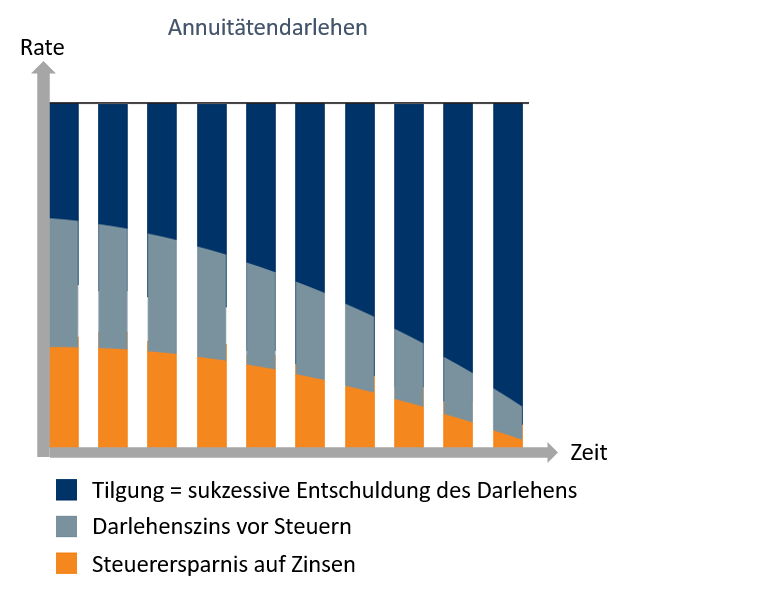

Annuitätendarlehen

Zur langfristigen Finanzierung von Praxiskosten sind zunächst einmal die Grundformen Annuitätendarlehen sowie endfällige Darlehen zu unterscheiden. Ein Annuitätendarlehen ist ein Darlehen mit konstanten Rückzahlungsbeträgen, d.h. die Rate bleibt von der Höhe über die gesamte Laufzeit gleich. Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Dies bedeutet, dass der Tilgungsanteil als Element der Rate zunimmt und gleichzeitig der Zinsanteil abnimmt. Da die Zinsen von Praxisdarlehen als sog. Betriebsausgaben steuerlich abzugsfähig sind, sinkt über die Laufzeit die steuerliche Ersparnis aus dem Schuldzinsenabzug.

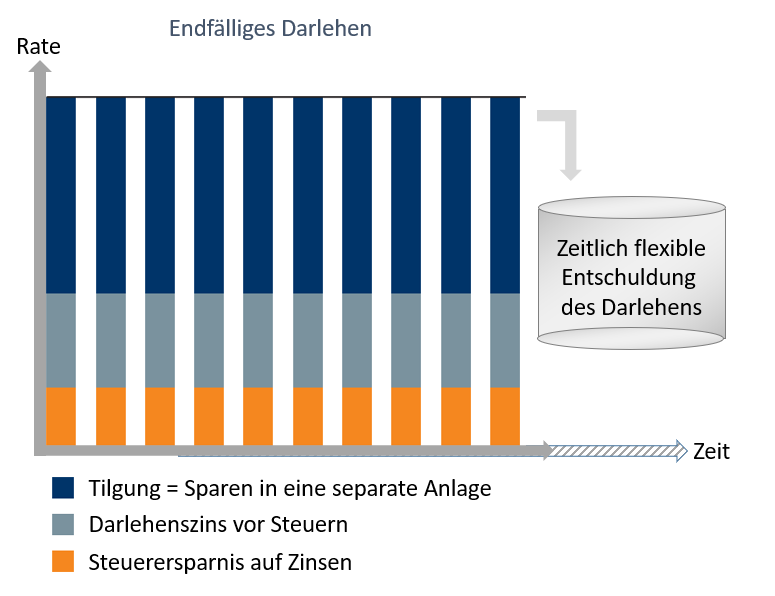

Endfälliges Darlehen

Beim endfälligen Darlehen (oder auch Tilgungsaussetzungsdarlehen) fließt die Tilgung nicht in das Darlehen, sondern wird über eine Anlage separat angespart, um das Darlehen später auf einen Schlag entschulden zu können. Hierdurch können steuerliche Vorteile entstehen, da die Schuldzinsen bei Praxisdarlehen steuerlich als Betriebsausgaben abzugsfähig sind. Weil diese aufgrund der unveränderten Darlehensvaluta im Vergleich zu anderen Finanzierungsformen höher ausfallen, können Steuervorteile entstehen. Werden die ersparten Tilgungen in eine Anlage (zum Beispiel Investmentfonds, ETFs, Rentenversicherung) investiert, deren erwartete Rendite über dem Zinssatz des Darlehens liegt, kann ein sog. Zinsdifferenzgeschäft realisiert werden und zur zusätzlichen Vermögensbildung genutzt werden.

Mein persönlicher Tipp:

“Der Mehrwert einer endfälligen Finanzierung ist im Einzelfall zu berechnen. Die Vorteilhaftigkeit hängt im wesentlichen von folgenden Faktoren ab:

- Wahl des Tilgungssurrogats

- Höhe der zu erwartenden Anlagerendite

- Kostenfaktoren

- Höhe des Darlehenszinses

- Höhe des Steuersatzes

- Relation zwischen Anlagerendite u. Darlehenszins

- Finanzierungsdauer und Zinsbindung

Variable Darlehen und Cap-Darlehen

Variable Darlehen, bei denen der Zinssatz nicht fest ist, sondern in Abhängigkeit von einer Referenzgröße schwanken kann, werden aufgrund der fehlenden Planungssicherheit über die Höhe des Zinses und der laufenden Zinsbelastung eher selten als Finanzierungsmittel genutzt. Bei sog. Cap-Darlehen ist der Zins innerhalb eines bestimmten Korridors variabel und kann höchstens bis zum sog. Cap, dem Deckel, steigen.

Fördermittel

Zinsgünstige Fördermittel (z.B. von Kfw-Bank, NRW-Bank, Landesförderbanken etc.) sind ein wichtiger Baustein im Rahmen einer Praxisfinanzierung und können den finanziellen Handlungsspielraum durch tilgungsfreie Anlaufjahre, gerade in der Startphase einer Existenzgründung, deutlich erhöhen.

Relevante Fördermittel sind z.B.:

- ERP-Gründerkredit Startgeld

- ERP-Gründerkredit Universell

- ERP-Kapital für Gründung

- Kfw-Unternehmerkredit (Plus)

- ERP-Digitalisierungs- und Innovationskredit

- Gründerzuschuss

- Einstiegsgeld

“Die Konzeption der richtigen Finanzierung ist zeitaufwendig und komplex. Gerne eruiere ich gemeinsam mit Ihnen, welche Bankdarlehen sowie Fördermittel von Bund und Ländern für Ihr Vorhaben in Frage kommen und begleite Sie professionell von der Antragstellung bis zur Auszahlung. Somit sparen Sie sich die Rennerei von Bank zu Bank und können sicher sein, die passende Finanzierung zu bekommen.”

Kauf oder Leasing

Medizintechnik ist teuer: Dennoch – im Ringen um den Patienten möchten viele Ärzte und Zahnärzte ihre Praxen auf dem neuesten Stand der Technik halten und dürfen gleichzeitig die Wirtschaftlichkeit nicht aus den Augen verlieren. Praxisinhaber stellen sich daher regelmäßig die Frage, ob eher der Kauf oder das Leasing von Geräten und Technik sinnvoll ist. Die Beantwortung ist von einer Vielzahl von Faktoren abhängig und betrifft sowohl die Liquidität, Steuern als auch rechtliche Aspekte.

Kauf

- Beim klassischen Kauf wird der Vermögenswert “bar bezahlt” oder finanziert

- geht somit in das Eigentum des Käufers über

- und bindet auf diese Weise Kapital.

- Die Anschaffungskosten können in Form der Afa über die voraussichtliche Nutzungsdauer steuerlich geltend gemacht werden und sind somit gewinnmindernd zu berücksichtigen.

Leasing

- Leasing ist die zeitlich begrenzte Nutzungsüberlassung gegen Gebühr

- d.h. der Vermögenswert wird über eine Nutzungsgebühr “gemietet”

- geht nicht in das Eigentum des Käufers über

- und bindet auf diese Weise deutlich weniger Kapital.

- Die Ausgaben des Arztes / Zahnarztes in Form der Leasingrate gelten als Betriebsausgaben und sind steuerlich zu berücksichtigen.

Für wen ist Leasing eher geeignet ?

Die Entwicklung in der Medizintechnik schreitet immer schneller voran, der Kostendruck ist gleichzeitig enorm. Wenn Praxen Wert auf modernste Technik legen, dann ist dies regelmäßig mit großen Investitionskosten verbunden. Vor diesem Hintergrund ermöglichen es Leasinggeräte, immer auf dem aktuellen Stand der Technik zu sein und Geräte für einen begrenzten Zeitraum zu testen – im Anschluss kann dann in Ruhe entschieden werden, ob der Kauf oder das weitere Leasen wirtschaftlich überhaupt sinnvoll ist.

Für wen ist der Kauf eher geeignet ?

Die Prüfung, ob Leasing oder Kauf “besser” ist, ist von vielen Faktoren abhängig, wie z.B. der Finanzierungsform, der voraussichtlichen Nutzungsdauer, der Leasingart, Rabatten sowie steuerlichen Aspekten.

Da Praxisinhaber i.d.R. keine Finanzierungsprofis sind und die häufig wenig transparenten Angebote vergleichen können, ist hier unabhängige Beratung eines neutralen Dritten angeraten.

In diesem Bereich arbeite ich mit einem Online-Portal für Praxisfinanzierungen zusammen , so dass der Angebotsvergleich schnell und einfach gelingt, ganz ohne von Bank zu Bank und Leasinggeber zu Leasinggeber “rennen” zu müssen.

Die 5 größten Fehler bei (gewerblichen) Finanzierungen

- Kein Vergleich von Banken und Konditonen

- Falsches Finanzierungsmodell

- Verzicht auf den Einsatz von Fördermitteln

- Zu hoher Eigenkapitaleinsatz

- Zu schnelle Entschuldung / Tilgung

- Fehlende ganzheitliche Betrachtung

Häufig werden freie Gelder für hohe Sondertilgungen steuerlich absetzbarer geschäftlicher Praxiskredite eingesetzt, anstatt private Schulden zu tilgen, bei denen Zins und Tilgung aus dem Nettoeinkommen zu bestreiten sind.

Empfehlung: Falls Sie tilgen, tilgen Sie immer die Kredite, mit den höchsten Nettozinsbelastungen / Nachsteuerzinsbelastungen.

Manchmal rät der Bauch dazu, viel Eigenmittel in die Finanzierung einer Praxis einzubringen und möglicherweise auch noch schnell zu tilgen. Allerdings führt ein zu hoher Einsatz von Eigenkapital anstelle eines zinsgünstigen Darlehens häufig zu negativen Effekten auf das Gesamtvermögen. Auch die schnelle Entschuldung eines Darlehens kann aus steuerlicher und betriebswirtschaftlicher Sicht nicht sinnvoll sein..

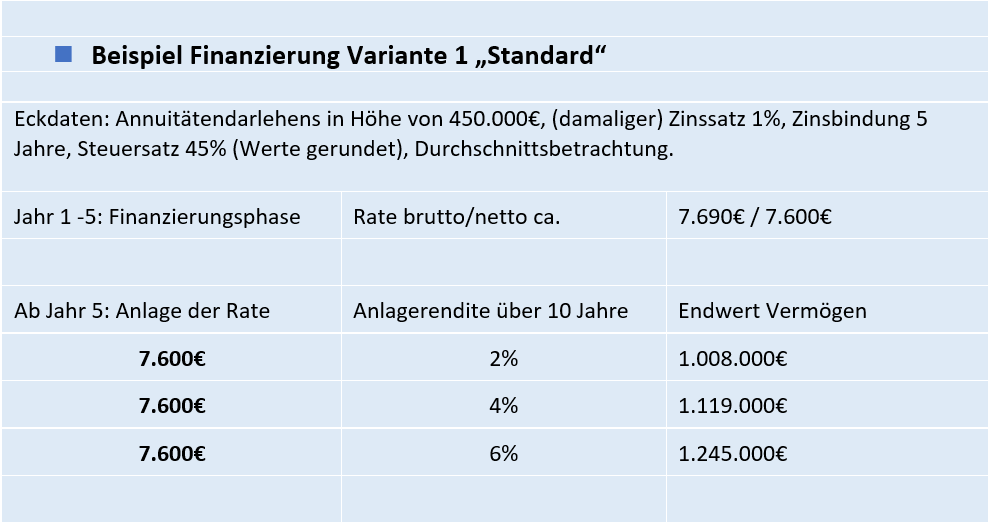

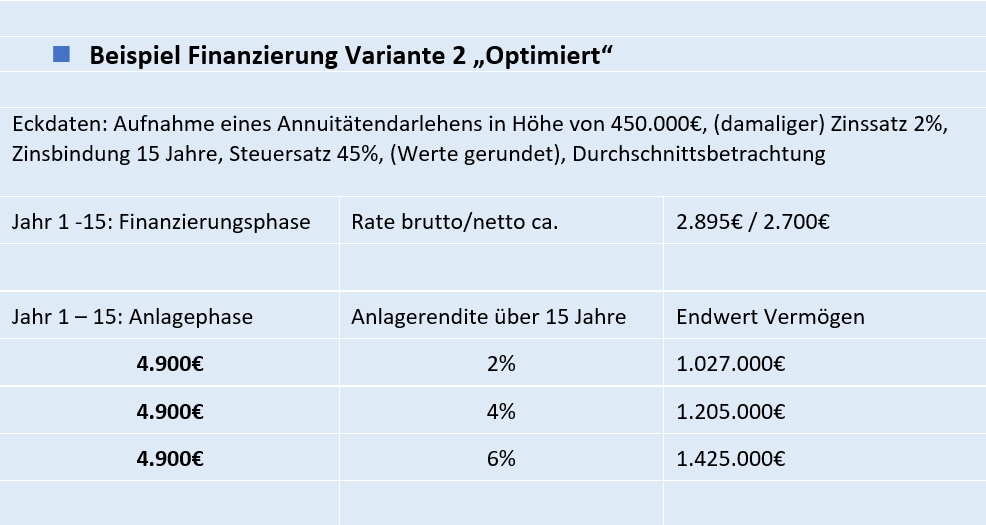

Ein Rechenbeispiel: Welche Finanzierung ist besser ?

Grundlage des Vergleichs ist ein konkreter Praxisfall. An ihm wird deutlich, welche Überlegungen und Berechnungen angestellt werden müssen, um eine gute Entscheidung treffen zu können. Die Berechnung illustriert deutlich, dass der Kreditzins als alleiniger Maßstab für den Vergleich von Finanzierungsangeboten notwendig aber nicht hinreichend ist.

Dr. Müller möchte sich in eine Praxis einkaufen, zu finanzierender Kaufpreis 450.000€. Sein Wunsch ist es, den Kaufpreis über eine sehr kurze Laufzeit von nur 5 Jahren zu entschulden und nach Ablauf der Finanzierung den Nettoaufwand aus der Finanzierung (d.h. die Nettodarlehensrate) als Sparrate zur Vermögensbildung über weitere 10 Jahre anzulegen.

Alternativ erscheint es sinnvoll, den Kaufpreis über 15 Jahre zu finanzieren, hierdurch eine deutlich niedrigere monatliche Belastung zu haben und die Ersparnis aus der niedrigeren Rate über 15 Jahre parallel zum Zwecke der Vermögensbildung anzusparen. In der Berechnung wurde aufgrund der längeren Darlehenslaufzeit ein höherer Darlehenszinssatz angenommen.

Anhand der Berechnung ist folgendes zu erkennen:

- Beide Varianten weisen bei gleicher Laufzeit die annähernd gleiche durchschnittliche Gesamtbelastung auf, bestehend aus Finanzierungsrate und Sparrate zur Vermögensbildung.

- Beide Varianten führen dennoch zu deutlich unterschiedlichen Ergebnissen:

- Variante 1, in der Ziele quasi in Serie “abgearbeitet“ werden, führt zu einem Endvermögen von 1.119.000€ (bei 4% Anlagerendite).

- Variante 2, in der Ziele dagegen parallel „angegangen“ werden, führt zu einem Endvermögen von 1.205.000€ (bei 4% Anlagerendite) und damit zu einem Vermögensmehrwert von bis zu 86.000€, und das, ohne einen Euro mehr in die Hand genommen zu haben.

Allein durch eine intelligente Gestaltung der Gesamtsituation kann somit ein erheblicher Vermögensmehrwert von bis zu 180.000€ generiert werden und dies bei gleicher monatlicher Durchschnittsbelastung.

Fazit

“Besprechen Sie gerne mit mir in Ruhe Ihre Themen. Nutzen Sie gerne mein Expertenwissen und meine Erfahrung. Schauen Sie gemeinsam mit mir über den Tellerrand und entscheiden dann, wie für Sie die optimale Strategie aussieht.”