Vorgezogene Versorgungswerkrente

Der vorzeitige Bezug von Rente aus dem Versorgungswerk kann sich rechnen, muss aber nicht – er ist vor allem eins:

Ein Rechenexempel.

Ausgangslage

Der Zeitpunkt des Rentenbeginns kann in vielen Versorgungswerken satzungsgemäß in einer relativ großen zeitlichen Spanne selbst gewählt werden. So darf ein Arzt z.B. in der nordrheinischen Ärzteversorgung

- grundsätzlich mit Erreichen der Regelaltersgrenze von 67 Jahren die lebenslange Altersrente in Anspruch nehmen,

- alternativ kann die Altersrente von jedem Mitglied (welches seit dem 1. Januar 2012 Mitglied in der NAEV wurde) bereits ab dem 62. Lebensjahr bezogen werden.

Die Abschläge hierzu sind einer entsprechenden Tabelle zu entnehmen und betragen z.B. bei einem Abruf mit 62 Jahren 24%.

Schon gewusst ?

“Interessant hierbei ist, dass man bei vorzeitigem Rentenbezug dennoch weiterhin beruflich tätig sein darf.”

Tatsache ist: Durch den vorzeitigen Abruf der Versorgungswerkrente wird ein deutlicher Liquiditätszufluss

- in Form der Rente

- unter gleichzeitigem Wegfall der Beitragszahlung erzielt.

Andererseits ist zu berücksichtigen, dass sich durch den früheren Bezug die Rentenleistung im Vergleich zu einem späteren Abruf reduziert, da man nicht mehr in das VW einzahlt. Letztlich stellt sich die Frage, wie lange das Mitglied leben muss, damit sich die höhere Rente durch den späteren Renteneintritt ggü. dem vorzeitigen Rentenbezug und dem damit verbunden Liquiditätszufluss rechnet: Da die Versorgungswerkrente eine lebenslange Leibrente ist, wird sie bis zum Tod gezahlt und stellt vor diesem Hintergrund eine Wette auf ein langes Leben dar.

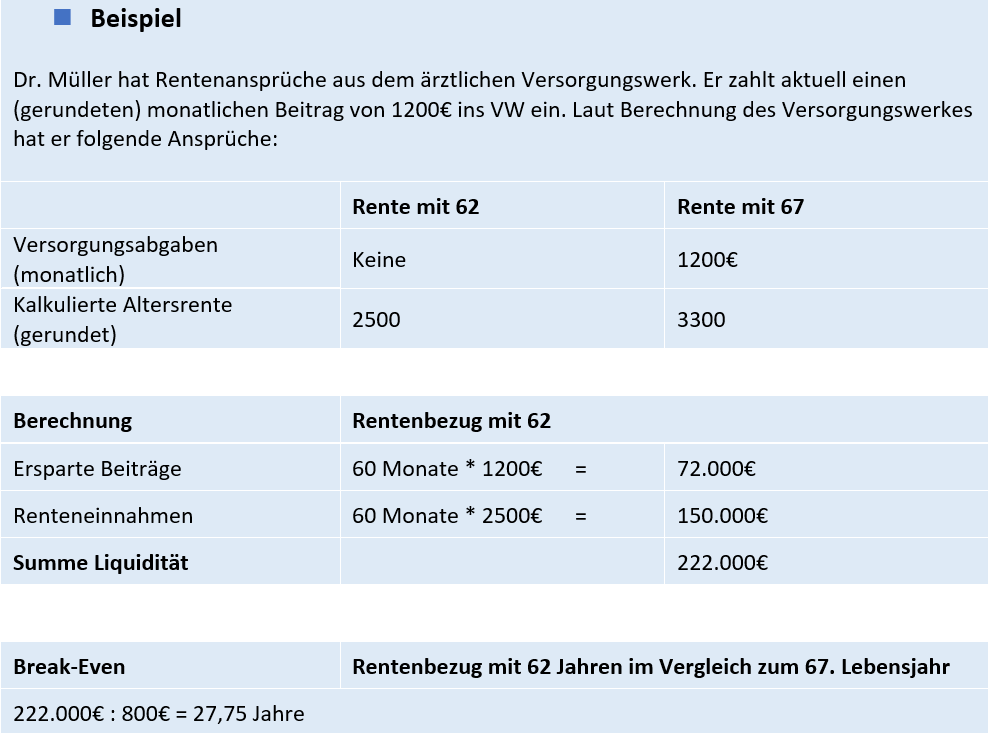

Berechnung am konkreten Praxisfall

Anhand eines konkreten Falls soll berechnet werden, unter welchen Prämissen welche der Varianten sinnvoller erscheint.

Die folgende Break-Even-Analyse ist zunächst eine Brutto-Berechnung, d.h. steuerliche Effekte aus der Absetzbarkeit der Beiträge bzw. der Besteuerung der Rente bleiben unberücksichtigt.

Erläuterung

Einnahmenseitig werden durch den vorzeitigen Rentenabruf brutto ca. 222.000€ an Liquidität geschaffen. Auf der anderen Seite reduziert sich der Rentenanspruch ggü. einem Rentenabruf mit 67 Jahren. Der Liquiditätszufluss ist somit in Relation zu setzen zur Rentendifferenz mit 67 Jahren i.H.v. 800€.

In der Berechnung wurden aus Gründen der Vereinfachung folgende Punkte nicht berücksichtigt:

- Beitragsdynamik

- Rentendynamik

- Anlage des Liquiditätszuflusses

- Steuerliche Absetzbarkeit der Beiträge

- Rentenbesteuerung

- Weitere Rentenkomponenten (z.B. Witwenrente, Waisenrente)

Weiterhin ist zu beachten, dass bei vorzeitigem Rentenbeginn und gleichzeitig geringer Lebenserwartung zusätzliches, vererbbares Kapital zur Verfügung steht.

Ergebnis

Das Mitglied in diesem Beispielfall muss 94,75 Jahre alt werden, damit sich der reguläre Renteneintritt mit 67 Jahren in Bezug auf die Altersrente lohnt. Vor diesem Hintergrund kann es bei Zugrundelegung einer Lebenserwartung von unter 94,75 Jahren sinnvoll sein, die vorgezogene Altersrente in Anspruch zu nehmen.

Fazit

“Die vorgezogene Altersrente ist ein sehr persönliches Thema mit vielen Aspekten. Die Berechnung sollte daher immer individuell erfolgen unter sorgfältiger Abwägung aller Vor- und Nachteile. Ein spannendes Thema, welches sich zu berechnen und zu besprechen lohnt.”