Immobilien

Die eigengenutzte Immobilie

Der Wunsch nach der eigenen Immobilie ist hierzulande groß, denn neben dem guten Bauchgefühl entlastet Eigentum in der Rentenphase von häufig hohen Mietbelastungen.

Dennoch wohnen in Deutschland die meisten Menschen in Mietimmobilien. Die Wohneigentumsquote liegt hierzulande bei einem Anteil von unter 50% und damit liegen die Deutschen im Vergleich zu anderen europäischen Ländern auf einem der hinteren Plätze (zum Vergleich: die Wohneigentumsquote in Norwegen liegt bei rund 80%).

Das mag unter Anderem daran liegen, dass die Preise von Häusern oder Wohnungen gerade in den letzten Jahren stark gestiegen sind und relativ hoch erscheinen. Doch ist der Kaufpreis der entscheidende Faktor bei der Bewertung der Kaufkosten ? Ist nicht letztlich die Bewertung der Gesamtkosten als Summe aus dem Kaufpreis, den Nebenkosten des Erwerbs sowie den Zinskosten zu beurteilen ?

Ein Rechenexempel hilft bei der Verdeutlichung: Herr Müller hatte bereits im Jahr 2010 eine Immobilie zu einem aus heutiger Sicht günstigen Preis erwerben können. Aktuell hat er wieder die Gelegenheit, eine vergleichbare Immobilie zu erwerben. Leider ist der Kaufpreis heute fast 40% höher als 2010, was ihn nachdenklich stimmt. Er fragt nach, ob der Kauf der Immobilie Sinn macht.

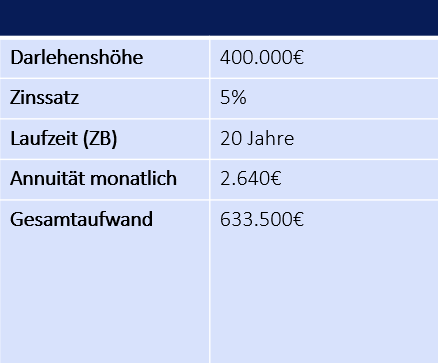

Finanzierung im Jahr 2010

Herr Müller konnte im Jahr 2010 seine Traumwohnung zum Kaufpreis von 400.000€ erwerben. Die Kaufnebenkosten in Form von Notargebühren, Grundbuchgebühren, Grunderwerbsteuer etc. hat er aus seinen Eigenmittel bezahlt. Den Kaufpreis i.H.v. 400.000€ möchte er gerne über 20 Jahre finanzieren. Da die Darlehenszinsen im Jahr 2010 noch deutlich höher lagen, sah die Kalkulation für ihn folgendermaßen aus (Zahlen gerundet).

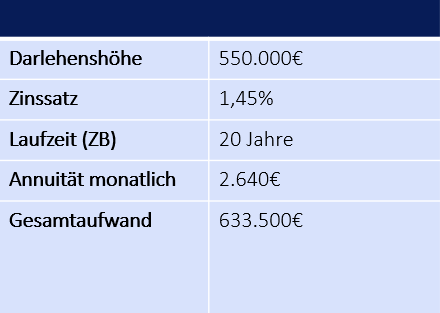

Finanzierung im Jahr 2020

Herr Müller hat im Jahr 2020 ein Kaufobjekt gefunden. Aufgrund der gestiegenen Kaufpreise muss er mittlerweile für eine vergleichbare Wohnung deutlich mehr Geld aufbringen als 2010. Andererseits sind die Finanzierungskosten in Form der Darlehenszinsen deutlich gefallen. Die infolge des höheren Kaufpreises etwas höheren Kaufnebenkosten bleiben hier unberücksichtigt.

Der Beispielfall zeigt deutlich, dass höhere Kaufpreise bis zu einem gewissen Punkt durch niedrigere Finanzierungskosten kompensiert werden können. Löst man sich also von der reinen Betrachtung des Kaufpreises und richtet den Blick beim finanzierten Erwerb einer Immobilie auf die Betrachtung der Gesamtkosten, dann relativieren sich häufig gestiegene Preise.

Letztlich sollten man den Fokus beim Erwerb von Eigentum auf folgende Aspekte richten:

- Wie schätze ich die weitere Entwicklung des Wohnungsmarktes ein?

- Wie günstig sind die Finanzierungskosten?

- Wie verhält es sich bei einer Gesamtkostenbetrachtung?

- Wie wichtig sind emotionale Aspekte des Immobilienbesitzes (Wohnen in der eigenen Immobilie, Unabhängigkeit)?

- Inwiefern kann die Immo zur ein Baustein zur Vermögensbildung / Altersvorsorge sein?