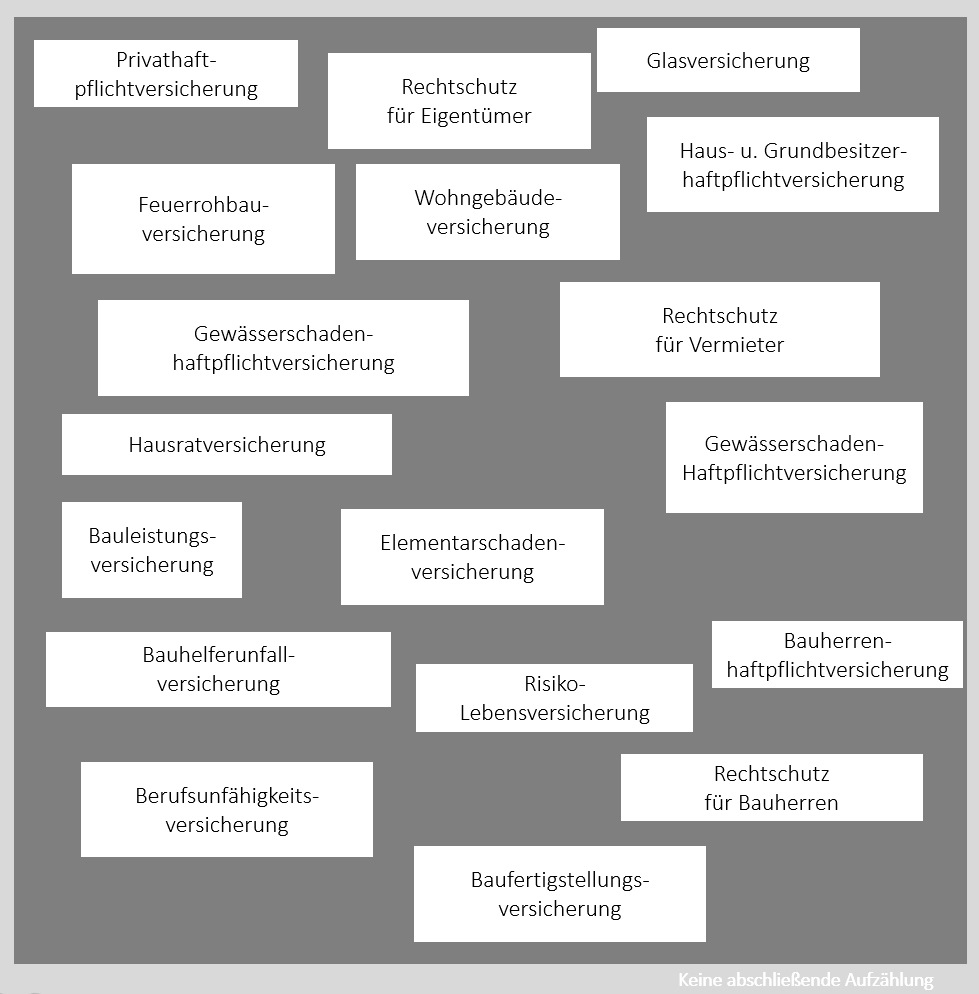

Immobilie & Versicherung

Versicherungen für Häuser und Wohnungen

Das eigene Zuhause stellt, genauso wie vermietete Immobilien, für die meisten Menschen einen großen Vermögenswert dar. Immobilienbesitzer sind folglich gut beraten, wenn sie sich mit der richtigen und guten Absicherung Ihrer Wohnungen und Häuser beschäftigen, damit sie im Schadensfall nicht auf den Kosten sitzen bleiben.

Hierbei gilt: Versicherung ist nicht gleich Versicherung: Haus- und Wohnungsbesitzer sollten Ihre Versicherungen regelmäßig auf den Prüfstand stellen und systematisch hinsichtlich Optimierungen von Preis und Leistung sowie Aktualität prüfen.

Welche Versicherungen

- sind bereits beim Kauf eines Grundstückes notwendig

- oder beim Bau/Umbau einer Immobilie

- oder bei der Vermietung?

“Eigentum verpflichtet”, sagt das Grundgesetz: Doch welche Versicherungen sind wirklich notwendig, welche ggfs. nur „nice to have“ und auf welche Fallstricke und Highlights muss man wirklich achten.

Eigentum verpflichtet!

“Schon der Kauf eines Grundstücks oder Hauses bringt ein Haftungsrisiko mit sich.”

- Als Gefährdungshaftung bezeichnet man die verschuldensunabhängige Haftung für Schäden Dritter, d.h. für die Haftung muss kein aktives Vergehen erfolgen. Es ist ausreichend, dass der Schaden durch vom Eigentum ausgehende Risiken entstanden ist.

- Bei Immobilien gehen solche Gefahren z.B. vom eigenen Grundstück, einer Baustelle oder dem Haus aus.

- Der Eigentümer eines Grundstücks ist für den Zustand seines Grundstücks verantwortlich. Wenn er einen Verkehr auf dem Grundstück zulässt, haftet er auch für die sich dadurch ergebenden Gefahren.

- Diese Zustandsverantwortlichkeit umfasst auch die sog. Verkehrssicherungspflicht. Demnach ist Verkehrssicherungspflichtig ist, wer eine Gefahrenquelle schafft oder unterhält oder eine Sache beherrscht, die für Dritte gefährlich werden kann, oder wer gefährliche Sachen dem allgemeinen Verkehr aussetzt oder in Verkehr bringt (z.B. Streupflicht, Instandhaltung, Schneeräumen etc.)

Grundsätzliche Versicherungen

Jeder Eigentümer und Mieter von Häusern oder Wohnungen sollte

- eine Privathaftpflichtversicherung

- eine Hausratversicherung

- sowie ggfs. eine Rechtschutzversicherung

haben.

Privathaftpflichtversicherung

Gemäß §823 BGB muss jeder für verursachte Schäden aufkommen: Die private Haftpflichtversicherung gehört damit zu den wichtigsten privaten Versicherungen. Sie deckt die wichtigsten Haftungsrisiken des alltäglichen Lebens ab und greift bei

- Personenschäden

- Sachschäden

- Vermögensschäden.

Worauf ist zu achten

- Absicherung nicht deliktfähiger Kinder

- Forderungsausfallversicherung

- Mietsachschäden

- Schlüsselverlust

Hausratversicherung

In der Basisdeckung schützt eine Hausratversicherung den kompletten Hausrat in der Wohnung (und dazugehörigen Nebenräumen wie Keller oder Garage) gegen Schäden durch

- Feuer

- Blitzschlag, Explosion, Implosion

- Einbruchdiebstahl

- Sturm (ab Windstärke 8) und Hagel

- Leitungswasser

- Überspannung

Was ist versichert (beispielhaft) ?

- Möbel, Kleidung, Elektrogeräte

- Wertsachen (abhängig vom Versicherer)

- Fahrräder sind grundsätzlich Bestandteil des Hausrats. Soll das Fahrrad allerdings außerhalb der Immobilie gegen einfachen Diebstahl gesichert sein, so kann Fahrraddiebstahl zusätzlich eingeschlossen werden.

- Schutz bei einem Umzug ist bei den Versicherern unterschiedlich geregelt.

- Wertsachen sind z.B. Bargeld, Schmuck, Wertpapiere, Antiquitäten etc.

Worauf ist zu achten?

- Wie definiert der Versicherer Wertsachen?

- Was ist mit Armbanduhren?

- Zählt der Hausrat im Arbeitszimmer zum versicherten Risiko? Arbeitszimmer, welche steuerlich geltend gemacht werden, werden unterschiedlich gehandhabt: Je nach Versicherer besteht das Risiko, dass die Hausratversicherung hier nicht greift – dies ist individuell abzuklären.

Rechtschutzversicherung

- Die Rechtsschutzversicherung für Grundstückseigentum und Miete bietet Versicherungsschutz für die gerichtliche und außergerichtliche Wahrnehmung rechtlicher Interessen des Versicherungsnehmers aus Miet- und Pachtverhältnissen und aus dinglichen Rechten, die sich auf Grundstücke oder Gebäude beziehen.

- Der Versicherungsnehmer erhält Versicherungsschutz in seiner Eigenschaft als Eigentümer, Vermieter, Mieter oder Pächter.

Schadenbeispiel:

Mieter und Vermieter streiten sich über die Abrechnung der Betriebskosten.

Versicherungen für Eigentümer

Haus- und Grundbesitzerhaftpflichtversicherung

- Als Eigentümer und Vermieter von Immobilien und Grundstücken trägt man ein Haftungsrisiko.

- Diese Versicherung kommt für berechtigte Haftpflichtansprüche auf, die Geschädigte an Sie stellen.

- Der Eigenheimbesitzer ist hier i.d.R. über seine Privathaftpflichtversicherung bereits abgedeckt.

- Vermieter von Immobilien müssen i.d.R. eine separate Haus- und Grundbesitzerhaftpflichtversicherung abschließen. In Einzelfällen ist häufig die Vermietung einer (!) Eigentumswohnung bereits in der Privathaftpflichtversicherung enthalten.

Schadenbeispiel:

Auf dem schneebedeckten Gehsteig ist ein Fußgänger ausgerutscht und hat sich verletzt.

Risikolebensversicherung

- Die Finanzierung einer Immobilie und die damit verbundenen Darlehen stellen für die Familie ein Risiko dar: Stirbt der Hauptverdiener, so ist die Familie häufig mit den Restschulden konfrontiert und Finanzierungsraten können möglicherweise nicht bezahlt werden.

- Damit die Immobilie in diesem Fall nicht verkauft werden muss und die restlichen Schulden beglichen werden können, sollte die Höhe der Versicherungsleistung so konzipiert sein, dass die Darlehen ganz (oder zumindest teilweise) entschuldet werden können, so dass die Familie weiterhin in den eigenen 4 Wänden bleiben kann.

Berufsunfähigkeitsversicherung

Die Absicherung des Risikos einer Berufsunfähigkeit wird grundsätzlich empfohlen und ist insbesondere im Zusammenhang mit einer Immobilienfinanzierung angeraten.

- Das Risiko, den eigenen Beruf nicht mehr ausüben zu können und damit die Raten der Hausfinanzierung nicht mehr tragen zu können ist, abhängig vom Beruf, hoch.

- Sofern dieser grundsätzlich wichtige Schutz noch nicht besteht, sollte spätestens im Zusammenhang mit einer Immobilienfinanzierung ernsthaft darüber nachgedacht werden.

Rechtschutzversicherung

- Die Rechtsschutzversicherung für Grundstückseigentum und Miete bietet Versicherungsschutz für die gerichtliche und außergerichtliche Wahrnehmung rechtlicher Interessen des Versicherungsnehmers aus Miet- und Pachtverhältnissen und aus dinglichen Rechten, die sich auf Grundstücke oder Gebäude beziehen.

- Der Versicherungsnehmer erhält Versicherungsschutz in seiner Eigenschaft als Eigentümer, Vermieter, Mieter oder Pächter.

Schadenbeispiel:

Mieter und Vermieter streiten sich über die Abrechnung der Betriebskosten.

Gewässerschadenhaftpflichtversicherung

- Hierbei handelt es sich um eine Gefährdungshaftung: Es kommt nur darauf an, dass schädliche Stoffe in das Grundwasser gelangt sind, unabhängig davon, wer die Undichtigkeit der Tanks zu verantworten hat.

- Die Beitragsberechnung ist abhängig vom Fassungsvermögen und der Lagerhaltung des Tanks (ober-, unterirdisch).

- Die Gewässerschadenhaftpflichtversicherung ist in vielen Privathaftpflichtversicherung inkludiert.

Schadenbeispiel:

Öl läuft aus dem Tank aus und verseucht ein Gewässer.

Wohngebäudeversicherung

Immobilien sind, sowohl für den Eigennutzer als auch für den Kapitalanleger, eine Investition fürs Leben und stellen häufig einen der größten Vermögenswerte dar.

- Die Wohngebäudeversicherung schützt den Eigentümer vor den finanziellen Folgen eines Schadens am Gebäude.

- Als Eigentümer einer Wohnung müssen Sie in der Regel keine Wohngebäudeversicherung abschließen, da diese meistens über eine gemeinsame Wohngebäudeversicherung des Mehrfamilienhauses abgesichert ist. Sicherheitshalber sollten Sie sich jedoch entsprechend bei der Hausverwaltung rückversichern.

- Als Bauherr In der Bauphase nennt sich die Wohngebäudeversicherung “Feuerrohbauversicherung” – erst nach Fertigstellung kann diese in eine vollumfängliche Wohngebäudeversicherung umgewandelt werden.

- Vermieter: Die Wohngebäudeversicherung trägt hier den Mietausfall infolge eines versicherten Schadens.

Was ist versichert?

Die Basisdeckung einer Wohngebäudeversicherung leistet bei:

- Feuer

- Blitzschlag, Explosion, Implosion

- Sturm ab Windstärke 8

- Hagel

- Leitungswasser

- Überspannungsschäden

In der klassischen Wohngebäudeversicherung sind sog. Elementargefahren wie

Überschwemmungsrisiken (wie z.B. Starkregen, Rückstau aus Kanälen), Schneedruck, Erdbeben etc. nicht versichert. Diese können über Zusatzbausteine abgesichert werden.

Was ist versichert?

Gebäude

Zum Gebäude zählen das Hauptgebäude sowie Nebengebäude. Ebenfalls zählen hierzu Einbauschränke, fest verlegte Teppichböden und Zubehör, wie Antennen und Markisen, fest eingebautes Inventar wie Heizung, Einbauküche oder Badewannen. Fensterglas ist grundsätzlich gegen die klassischen Gefahren mitversichert, allerdings nicht gegen Glasbruch aus einem anderen Grund (z.B. Kind schießt versehentlich einen Ball in die Scheibe). Hier ist dann eine Glasversicherung angeraten.

Deckungserweiterungen sind, je nach Versicherer, möglich.

Qualitätsunterschiede

Der Leistungsumfang variiert von Versicherung zu Versicherung erheblich. Hierauf ist beispielsweise zu achten:

- Gleitende Neuwertversicherung

- Grobe Fahrlässigkeit

- Innovationsklausel

- Gebäudeschäden infolge eines Einbruchversuchs

- Hotelkosten etc.

Wichtige Erweiterungen

Elementargefahren

In den letzten Jahren haben Überschwemmungen, Starkregen und andere Naturereignisse stark zugenommen.

Die Elementarversicherung schützt gegen Schäden durch

- Starkregen / Überschwemmung / Rückstau

- Hochwasser

- Schneedruck

- Lawinen / Erdrutsch

- Erdbeben / Erdsenkung

- Vulkanausbruch

Glasversicherung

Die Glasversicherung als Ergänzung der Wohngebäudeversicherung versichert (je nach Versicherer) alle fest eingesetzten Glasscheiben gegen Bruchschäden.

Je nach Versicherer können

- sowohl die Gebäudeverglasung

- als auch die Mobiliarverglasung versichert werden.

Schadenbeispiel:

Ein Kind schießt einen Ball in die Scheibe, welche daraufhin zu Bruch geht.

Wohngebäudeversicherung – Was passiert bei einem Verkauf der Immobilie ?

Wenn Sie eine Immobilie verkaufen, dann geht die vorhandene Wohngebäudeversicherung gem. Versicherungsvertragsgesetz zunächst automatisch auf den Erwerber über, damit sichergestellt ist, dass das Gebäude auch bei einem Eigentümerwechsel lückenlos versichert ist

Veräußerungsanzeigen

- Damit der Übergang auf den neuen Eigentümer klappt, ist der Eigentümerwechsel der aktuellen Versicherung gegenüber unverzüglich formlos anzuzeigen.

- Versäumen Käufer und Verkäufer die Anzeige des Eigentümerwechsels bei der bestehenden Versicherung, so kann die Versicherung die Regulierung eines Schadens verweigern (Achtung: 1-Monats-Frist).

- Sofern die bestehende Versicherung übernommen wird, sollte schriftlich festgehalten werden, ob und wie die bereits gezahlte Versicherungsprämie auf Käufer und Verkäufer aufgeteilt werden sollen.

Sonderkündigungsrecht

- Als neuer Eigentümer muss man nicht zwangsläufig die bestehende Versicherung übernehmen, sondern hat gem. VVG ein 1-monatiges Sonderkündigungsrecht gerechnet ab dem Tag der Eintragung in das Grundbuch bzw. ab dem Bekanntwerden.

- Die Kündigung kann per sofort erfolgen oder zum Ende des laufenden Versicherungsjahres.

Wann ist eine Kündigung der bestehenden Versicherung sinnvoll ?

- Sofern die bestehende Versicherung Ihren Ansprüchen an Preis, Qualität oder Versicherungsumfang nicht genügt oder über alte Bedingungen verfügt, ist ein Marktvergleich mit Prüfung auf Optimierungsmöglichkeiten empfehlenswert.

Tipp:

Die Kündigung der „alten“ Versicherung sollte erst dann erfolgen, wenn Sie die neue Versicherung bereits abgeschlossen haben. Damit sichern Sie sich einen lückenlosen Versicherungsschutz.

Wie finden Sie die richtige und passende Versicherung

Ein Vergleich der bestehenden Versicherung empfiehlt sich regelmäßig, da die Tarife häufig alt sind, die Versicherungssumme häufig über die Jahre nicht angepasst wurde oder die Qualität nicht Ihren individuellen Bedürfnissen entspricht. Sprechen Sie mich hierzu an, damit wir im Rahmen eines Preis- Leistungsvergleichs die für Sie passende Top-Versicherung finden.

Versicherungen in der Bauphase

- Mit dem Bau/Umbau/Anbau einer Immobilie sind viele Gefahren verbunden. Verletzt sich zum Beispiel ein Kind beim Spielen auf einer Baustelle, so können die Folgekosten der Behandlung (Behandlungskosten, Schmerzensgeld, Rentenzahlungen etc. ) erheblich sein.

- Falsch ist übrigens die weitverbreitete Annahme, dass ein ggfs. beauftragter Unternehmer / Handwerker / Bauträger die Haftung übernimmt.

- Richtig ist, dass der Eigentümer einer Sorgfaltspflicht unterliegt, wie z.B.

- Verkehrssicherungspflicht

- Überwachungspflicht

- Auswahlpflicht.

Bauherrenhaftpflichtversicherung

- Die Bauherrenhaftpflichtversicherung schützt den Bauherren während der Bauphase und kommt für berechtigte Haftpflichtansprüche auf, die Geschädigte an Sie stellen.

- Sind Ansprüche rechtlich unbegründet, wehrt die Versicherung diese ab.

- Viele Tarife der Privathaftpflichtversicherung bieten bereits eine Deckung für Bauvorhaben. Hier ist allerdings die maximal versicherte Bausumme zu beachten. Genügt die hier vorgesehene Summe für Ihre Baustelle nicht, benötigen Sie gesonderten Schutz. Dies kann auch für Eigenleistungen der Fall sein.

Schadenbeispiel:

- Bei der Besichtigung des Baufortschrittes trat ein Bekannter des Bauherren in einen aus dem Boden herausstehenden Nagel.

Feuerrohbauversicherung

- Ein Gebäude kann erst mit der Bezugsfertigstellung über eine vollwertige Wohngebäudeversicherung gegen Schäden abgesichert werden.

- Bis zur Fertigstellung ist eine Feuerrohbauversicherung zu installieren, die Schutz gegen Brandschäden bietet.

- Die Feuerrohbauversicherung kann i.R. der späteren Wohngebäudeversicherung beantragt werden. Dies hat bei vielen Versicherern den Vorteil, dass die Feuerrohbaudeckung in der Bauphase beitragsfrei versichert ist.

- Wichtig hierbei ist, dass der Versicherer bei Bezugsfertigkeit rechtzeitig informiert wird, damit der Vertrag auf den gewünschten Versicherungsschutz umgestellt werden kann.

Worauf ist zu achten?

Da die Feuerrohbauversicherung das Objekt nur gegen einen Brand versichert, sind sonstige Risiken (Witterung etc.) über eine Bauleistungsversicherung abzudecken.

Bauleistungsversicherung

- Diese Versicherung schützt das Eigentum des Bauherren vor Beschädigungen und Störungen durch höhere Gewalt, unabwendbare Ereignisse, Böswilligkeit, Vandalismus, Diebstahl fest eingebauter Teile, außergewöhnlichen Wetterverhältnissen, Glasbruch bis zum fertigen Einsatz.

Was ist versichert ?

- Bauleistungen, Baustoffe und Bauteile

Schadenbeispiel:

- Zerstörung von Installationen durch Vandalismus.

- Ein Sturm beschädigt bereits erstellte Gewerke.

Worauf ist zu achten?

Der Leistungsumfang variiert je nach Versicherer deutlich.

Bauhelfer-Unfallversicherung

- Die Bauhelfer-Unfallversicherung schützt sowohl den Bauherren als auch seine privaten Helfer bei bleibenden Schäden infolge Ihrer Tätigkeit auf der Baustelle.

- Häufig helfen Freunde und Bekannte auf der Baustelle aus. Sie sind kraft Gesetz über die Bauberufsgenossenschaft versichert. Bauherren haben eine grundsätzliche Meldepflicht von Bauhelfern bei der BG. Die Bauberufsgenossenschaft übernimmt die unfallbedingten Heilbehandlungskosten und evtl. auch gesetzliche Invaliditätsansprüche.

- Zusätzlich zur gesetzlichen Absicherung ist es zu empfehlen, dass der Bauherr eine private Bauhelferunfallversicherung abschließt, da eine private Unfallversicherung bereits ab dem ersten Prozentpunkt der unfallbedingten Invalidität leistet.

Baufertigstellungsversicherung / Baugewährleistungsversicherung

- Leider sind private Bauvorhaben nicht selten von der Insolvenz des Bauträges oder eines Handwerkers betroffen.

- Hier hilft die Baufertigstellungsversicherung: Sie übernimmt Ihr finanzielles Risiko bei einer Insolvenz des Bauunternehmens ebenso wie den finanziellen Aufwand für die Behebung von Baumängeln bis zu 5 Jahre nach Fertigstellung.

Bauherren-Rechtschutzversicherung

- Die wenig bekannte und dennoch umso wichtigere Bauherren-Rechtschutzversicherung deckt Kosten ab, die durch juristische Streitigkeiten mit Architekten oder Bauunternehmern entstehen. Regelmäßiger Anlass für Auseinandersetzungen sind Baumängel, die häufig auch erst später festgestellt werden.

- Eine Bauherren-Rechtschutzversicherung schützt vor den Kosten eines Rechtsstreits und bietet Sicherheit beim Bauen, Kaufen und Sanieren.

Beispiel:

- Planungsfehler des Architekten.

- Baumängel der Immobilie

- Fehlerhafte Sanierung (z.B. Schimmelbildung)

Hinweis:

Die Bauherren-Rechtschutzversicherung wird nur von wenigen Versicherern und mit deutlich unterschiedlichem Leistungsspektrum angeboten. Daher ist ein detaillierter Vergleich angeraten.

Ferienhausversicherung

Gebäudeversicherung / Hausratversicherung / Haftpflichtversicherung

Aufgrund des häufigen Leerstandes, ist die Absicherung eines Ferienhauses nicht einfach. Nur wenige Versicherer bieten hier guten und europaweit gültigen Versicherungsschutz, wie z.B. eine Allgefahrenabsicherung oder eine Neuwertentschädigung.

Mein Beratungsangebot – Ihr Mehrwert

- Professioneller Analyse Ihres Versicherungsbedarfs

- Auswahl und Konzeption der passenden Versicherungen

- Analyse und Optimierung bestehender Versicherungen

- Begleitung von der Antragstellung bis zur Zusage

- Verwaltung und regelmäßiger Qualitätscheck

Fazit

“Wie versichere ich meine Immobilien, mein Bauvorhaben, meine Mietimmobilien richtig? Sprechen Sie mit mir, ich kümmere mich und wir selektieren gemeinsam aus dem riesigen Marktangebot die für Sie individuell passenden Produkte. So haben Sie die Gewissheit, nichts übersehen zu haben und können gleichzeitig sicher sein, erstklassige Lösungen zu haben.”