Immobilienfinanzierung

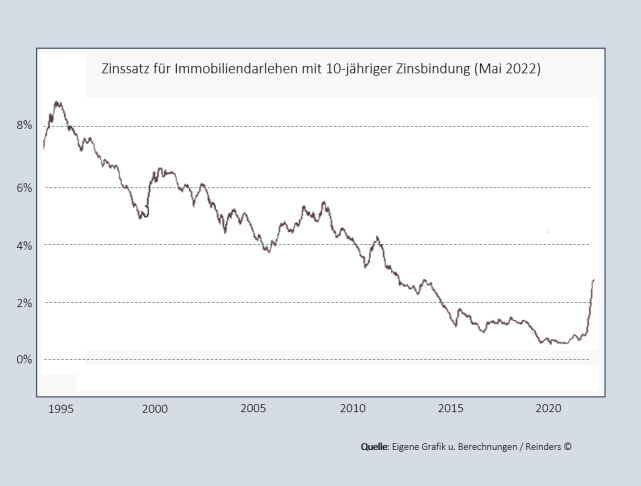

Finanzieren – Wie sieht die aktuelle Zinssituation aus?

Auch wenn die Zinsen seit Anfang 2022 deutlich gestiegen sind, befindet sich das Zinsniveau für die Finanzierung einer Immobilie immer noch auf moderatem Niveau. Aktuell liegen bankübliche Zinsen bei 3% – 5%, insbes. abhängig von der Laufzeit, der Zinsbindung, der Tilgung, dem Beleihungswert und der Bonität des Darlehensnehmers.

Zum Vergleich: Anfang der 90er Jahre wurde noch Darlehenszinsen von 8% und mehr aufgerufen und selbst in der jüngeren Vergangenheit mussten Darlehen noch mit Zinssätzen von bis zu 6% bezahlt werden.

Wieviel Immobilie können Sie sich leisten?

Der Erwerb einer Immobilie ist mit verschiedenen Kosten verbunden, d.h. das Gesamtvolumen eines Kaufs oder Baus setzt sich aus verschiedenen Größen zusammen, wie z.B.:

- Kaufpreis

- Notar

- Grundbuch

- Grunderwerbsteuer

- Makler

- Renovierungskosten

- Sanierungskosten

- Bauzeitzinsen und Bereitstellungszinsen

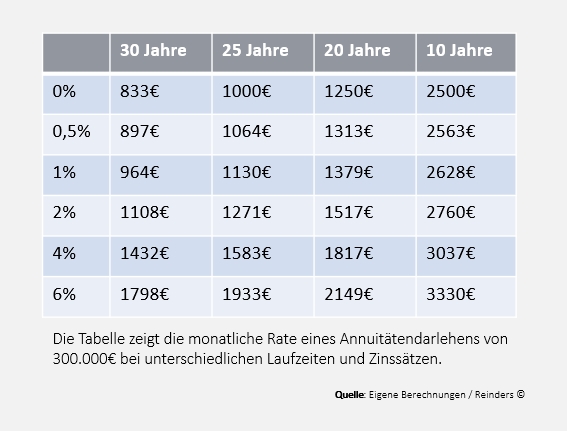

Abhängig vom vorhandenen und einzusetzenden Eigenkapital, ergibt sich dann die notwendige Darlehenssumme. Anhand der Tabelle können Sie kalkulieren, wie hoch die monatliche Rate für ein Darlehen i.H.v. 300.000€ bei verschiedenen Laufzeiten und Zinssätzen ausfällt.

Wie sehen Ihre Finanzierungswünsche aus ?

- Wieviel Darlehen benötigen Sie?

- Wieviel Eigenkapital ist vorhanden und welche Summe soll sinnvollerweise eingebracht werden?

- Welche Laufzeit ist angedacht?

- Wie hoch soll Ihre Wunschrate sein?

- Wie lang soll die Zinsbindung sein?

- Wieviel Sondertilgung ist gewünscht?

- Benötigen Sie kostenfreie Tilgungswechsel?

- Wie lang muss die bereitstellungszinsfreie Zeit sein?

- Mit welcher Bank soll finanziert werden?

- Welches Finanzierungsmodell ist das Beste?

- Wann macht der Einsatz öffentlicher Fördermittel Sinn?

- Was ist mit Bauspardarlehen?

- Möchten Sie bestehende Verträge (z.B. Bausparverträge) mit einbeziehen?

- Soll ein Wohnriester berücksichtigt werden?

- Was ist bei Zahlungsschwierigkeiten?

- Ist steuerlich etwas zu beachten?

- Was ist, wenn die Immobilie während der Laufzeit verkauft werden soll?

Mein Beratungsangebot – Ihr Mehrwert

- Finanzierungsvergleich bei über 400 Banken

Ich vergleiche mit Ihnen und für Sie unabhängig die Finanzierungsmöglichkeiten bei über 400 Banken. Selbst geringe Zinsunterschiede sorgen über die Laufzeit für eine ansehnliche Ersparnis. - Auswahl und Konzeption der individuell auf Sie passenden Finanzierungsvariante

Nicht alle Banken können auf Sonderwünsche (z.B. Tilgungssatzwechsel, Sondertilgungsmöglichkeiten, einer langen bereitstellungszinsfreien Zeit, einer langen Zinsbindung) eingehen? Gestalten Sie mit mir die für Sie individuell passende Finanzierung mit allen Flexibilitäten, die Sie brauchen. - Vergleich von Finanzierungsmodellen

Achtung: Wann macht die Bausparfinanzierung überhaupt Sinn, wann die endfällige Tilgung? Was ist mit Wohnriester? Wurden ggfs. steuerliche Aspekte hinreichend berücksichtigt? Erst Vergleichsrechnungen zeigen die richtige Lösung auf. - Zweitmeinungsservice zu vorliegenden Finanzierungsangeboten anderer Banken

Sie haben schon ein Angebot, sind sich aber nicht sicher, ob es Optimierungsmöglichkeiten gibt? Dann besprechen wir in Ruhe Ihre Möglichkeiten und finden ggfs. bessere Lösungen für Sie. - Umschuldung “teurer” Darlehen auf günstigere Zinsen

Sie haben schon eine Finanzierung mit hohen Zinsen und möchten gerne auf niedrigere Zinsen wechseln? Lassen Sie uns gemeinsam Ihre Optionen prüfen. - Forwardfinanzierungen mit einem Vorlauf von bis zu 5 Jahren

Falls Ihre Finanzierung in den nächsten 1-5 Jahren aus der Zinsbindung läuft, können Sie sich schon heute die niedrigen Zinsen sichern und haben somit Planungssicherheit und Zinssicherheit. - Professionelle Begleitung Ihrer Finanzierung von der Konzeption bis zur Auszahlung

Sie haben keine wechselnden Ansprechpartner: Unabhängig von der Bank, über die Sie finanzieren, stehe ich Ihnen persönlich vom ersten Gespräch bis zur Auszahlung als Ihr Berater zur Seite: persönlich, professionell und partnerschaftlich. - Integration in eine ganzheitliche Finanzplanung: Auf Wunsch kann die Integration einer Immobilienfinanzierung in ein 360°-Vermögenskonzept sinnvoll sein. Hier wird z.B. mit Hilfe der Finanzmathematik die Frage beantwortet, ob es empfehlenswert ist, Ziele in Serie abzuarbeiten oder parallel anzugehen (z.B. bei den wichtigen Themen Immobilienfinanzierung und/oder private Altersvorsorge).

Finanzierungsmöglichkeiten – Ein Überblick

Annuitätendarlehen

Ein Annuitätendarlehen ist ein Darlehen mit konstanten Rückzahlungsbeträgen, d.h. die Rate bleibt von der Höhe über die gesamte Laufzeit gleich. Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Dies bedeutet, dass der Tilgungsanteil als Element der Rate während der Laufzeit zunimmt und gleichzeitig der Zinsanteil abnimmt.

Endfälliges Darlehen bzw. Tilgungsaussetzungsdarlehen

Beim endfälligen Darlehen (oder auch Tilgungsaussetzungsdarlehen) fließt die Tilgung nicht in das Darlehen, sondern wird über eine Anlage separat angespart, um dann das Darlehen später auf einen Schlag entschulden zu können. Hierdurch können steuerliche Vorteile entstehen: So sind die Schuldzinsen bei vermieteten Immobilien steuerlich als Werbunskosten abzugsfähig. Werden die ersparten Tilgungen in eine Anlage (zum Beispiel Investmentfonds, ETFs, Rentenversicherung) investiert, deren erwartete Rendite über dem Zinssatz des Darlehens liegt, kann ein sog. Zinsdifferenzgeschäft realisiert werden.

Variable Darlehen und Cap-Darlehen

Variable Darlehen, bei denen der Zinssatz nicht fest ist, sondern in Abhängigkeit von einer Referenzgröße schwanken kann, werden aufgrund der fehlenden Planungssicherheit über die Höhe des Zinses und der laufenden Zinsbelastung eher selten als Finanzierungsmittel genutzt. Bei sog. Cap-Darlehen ist der Zins innerhalb eines bestimmten Korridors variabel und kann höchstens bis zum sog. Cap, dem Deckel, steigen.

Bauspardarlehen

Bausparkassen vergeben Bauspardarlehen, die wiederum an einen Bausparvertrag gebunden sind. Grundsätzlich besteht ein Bausparvertrag aus einer Bausparsumme und einem Bausparguthaben. I.d.R. müssen ca. 40-50% der Bausparsumme angespart sein, damit der Unterschiedsbetrag als Bauspardarlehen vergeben werden kann.

Ein Bausparvertrag verläuft in 2 Phasen:

1. Sparphase (bis zur Zuteilungsreife)

2. Darlehensphase

Ein Bauspardarlehen sichert einen festen Darlehenszins und verpflichtet zur wohnwirtschaftlichen Verwendung, wie Kauf oder Bau einer Immobilie, einer Modernisierung oder auch zur Umschuldung eines Baudarlehens. Weiter lässt sich das Darlehen auch für die Finanzierung von Wohnrechten in einem Pflegeheim nutzen. Das Darlehen wird nicht erstrangig in das Grundbuch eingetragen, so dass weitere Kredite zu günstigen Konditionen bekommen werden können.

Alternativ kann das angesparte Bausparguthaben im Bausparvertrag auch als Eigenkapital zur Baufinanzierung eingesetzt werden.

Vorteile

- Sondertilgungsrecht

- Zinssicherheit / Planungssicherheit

- Niedrigere Zinsen als bei klassischen Bankdarlehen möglich

- Förderung bis zu bestimmten Einkommensgrenzen

- Nachrangiger Eintrag im Grundbuch

Nachteile

- Lange Vorlaufzeit / Sparphase

- Höhere Zinsen als bei klassischen Bankdarlehen möglich

- Durch kurze Tilgungsphasen oft hohe Raten

- Abschlussgebühren

Bausparverträge und die damit verbundenen Bauspardarlehen können sich für langfristig planende Sparer lohnen und bieten aufgrund der garantierten Zinsen ein hohes Maß an Planungssicherheit.

Eher suboptimal sind Bauspardarlehen für kurzentschlossene Finanzierer, insbesondere wenn es sich dann noch um mehrfach gekoppelte Bausparverträge handelt. Diese Finanzierungsform sieht auf den ersten Blick häufig günstig aus, stellt sich allerdings als relativ teuer heraus, wenn man die Finanzierung anhand eines Excelsheets konkret nachrechnet und vergleicht. Hier ist also professioneller und unabhängiger Rat gefragt.

Fördermittel

Zinsgünstige Fördermittel (z.B. von der Kfw-Bank, NRW-Bank, Landesförderbanken etc.) können ein wichtiger Baustein im Rahmen einer Finanzierung sein. Aufgrund der Vielfalt an Programmen und Varianten kann man schnell den Überblick verlieren – gerne lotse ich Sie durch den Fördermitteldschungel und helfe bei der Wahl der richtigen Programme.

Die KfW-Förderprogramme

Bis zu 35.000€ Darlehenserlass möglich!

- Die Kreditanstalt für Wiederaufbau (KfW) “wirbt” in verschiedenen Programmen mit Zinssätzen, die günstiger sein können als viele klassische Bankdarlehen. Hierbei kann, programmabhängig, die Attraktivität nochmals erhöht werden, indem Kunden in den Genuss sog. Tilgungszuschüsse kommen können. Tilgungszuschüsse werden nicht ausgezahlt, sondern werden direkt dem Darlehen gutgeschrieben und reduzieren hierdurch unmittelbar die Darlehenssumme.

- Nutzen Sie die günstigen Zinssätze und sichern sich mögliche Tilgungszuschüsse der KfW von bis zu 35.000€ für Ihr Vorhaben.

Forwarddarlehen

Sie haben bereits eine laufende Immobilienfinanzierung, die allerdings in den nächsten 5 Jahren fällig wird (d.h. die Zinsbindung ist dann abgelaufen). Mittels eines Forwarddarlehens können Sie sich bereits heute die Anschlussfinanzierung und damit den heutigen günstigen Zinssatz verbindlich sichern. Für diese Zinssicherung werden von den Banken geringe Zinsaufschläge vereinbart, die erfahrungsgemäß bei ca. 0,01 – 0,03% pro Monat gerechnet bis zur Ablösung liegen können.

Zu berücksichtigen ist, dass die Marktzinsen bis zum Zeitpunkt der Anschlussfinanzierung fallen oder steigen können, so dass die Forwardfinanzierung dann günstiger oder teurer ausfallen kann.

Der enorme Vorteil des Forwarddarlehens liegt in der sicheren Anschlusskalkulation in Bezug auf den Zins und gibt Ihnen damit Zinssicherheit.

Wie bei einer normalen Anschlussfinanzierung können Sie das Forwarddarlehen sowohl bei Ihrer Bank als auch bei einem anderen Institut abschließen. Die Kosten für einen Wechsel zu einer anderen Bank sind überschaubar gering und der Aufwand für den Wechsel ist bei einer professionellen Begleitung zu vernachlässigen.

Vorteile

- kein Zinssteigerungsrisiko

- Zinssicherheit: Sicherung niedriger Zinsen möglich

- Planungssicherheit auf viele Jahre hinaus

Nachteile

- Verbindlicher Darlehensvertrag: Abnahmepflicht

- Zinssenkungsrisiko

Schon gewusst ?

Wie komme ich vorzeitig ohne Kosten aus einer Baufinanzierung heraus ?

“Gemäß § 489 BGB kann der Darlehensnehmer einen Darlehensvertrag mit gebundenem Sollzinssatz ganz oder teilweise kündigen,

1…

2…

3…in jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von sechs Monaten; wird nach dem Empfang des Darlehens eine neue Vereinbarung über die Zeit der Rückzahlung oder den Sollzinssatz getroffen, so tritt der Zeitpunkt dieser Vereinbarung an die Stelle des Zeitpunkts des Empfangs. “

Dies bedeutet, dass Kreditnehmer Darlehen mit einer Zinsbindung von mehr als 10 Jahren bereits nach Ablauf der ersten 10 Jahre vorzeitig kündigen können und auf einen günstigeren Zinssatz umschulden können.

Wohnriester

2002 hat der Staat den sog. Geldriester als vom Staat gefördertes Altersvorsorgeprodukt ins Leben gerufen. Als Alternative zum Geldriester hat der Gesetzgeber im Jahr 2008 durch das Eigenheimrentengesetz die Möglichkeit geschaffen, einen sog. Wohnriester als geförderte Lösung zur teilweisen Finanzierung einer selbst genutzten Immobilie einzusetzen.

Die Ausweitung der Riesterförderung auf die Finanzierung von eigengenutzten Immobilien soll es vielen Bürgern ermöglichen, Wohneigentum zu erwerben, um im Alter mietfrei wohnen zu können. Auf diese Art stellt der Wohnriester eine spezielle Form der Altersvorsorge dar und wird daher häufig als Eigenheimrente bezeichnet.

Was wird gefördert?

- Finanzierung des Kaufs oder Baus einer Immobilie bzw. deren Entschuldung.

- Barrierefreier Umbau einer Immobilie gem. gesetzlicher Vorgaben.

- Der Erwerb von Anteilen an einer Genossenschaft für die Selbstnutzung einer Wohnung

Wer wird gefördert?

Der Kreis der förderfähigen Personen ist bis auf wenige Personengruppen relativ weit gefasst. So sind z.B. förderfähig: Pflichtversicherte in der DRV, die meisten Beamten und im öffentlichen Dienst Beschäftigten und viele weitere definierte Personengruppen.

Wie erfolgt die Besteuerung?

Die Riesterrente soll die Bürger bei der Altersvorsorge unterstützen: Dabei werden in der Ansparphase Beiträge von maximal 2100€ pro Jahr über Zulagen bzw. steuerlich über den Sonderausgabenabzug gefördert.

Die Besteuerung in der Rentenphase, die sog. nachgelagerte Besteuerung, erfolgt

- beim Geldriester über die Besteuerung der Renten aus dem Riestervertrag

- beim Wohnriester über das Wohnförderkonto.

Wie erfolgt die Besteuerung des Wohnriesters – Das Wohnförderkonto

Da es beim Wohnriester, anders als beim Geldriester, keine Rente als Bemessungsgrundlage für die Besteuerung gibt, hat sich der Gesetzgeber etwas einfallen lassen müssen: Das sog. Wohnförderkonto.

Das von der Zulagenstelle für Altersvermögen geführte Wohnförderkonto ist ein fiktives Konto, auf dem die staatliche Förderung sowie die Tilgungsraten für die Immobilie (maximal 2100€ p.a. Stand 2020) geführt werden. Dieser Saldo wird dann jährlich um 2% erhöht und dieses Gesamtkapital ergibt dann zum Beginn der Auszahlungsphase (z.B. 65. Lebensjahr) die Bezugsgröße für die Besteuerung. Die Besteuerung erfolgt zum persönlichen Steuersatz.

Der Steuerpflichtige hat 2 Möglichkeiten, die Steuerschuld zu begleichen:

- Einmalbesteuerung: Der Steuerpflichtige begleicht die Steuerschuld auf eine Schlag und erhält einen Nachlass von 30% des Betrags.

- Jährliche Besteuerung: Alternativ wird der Betrag des Wohnförderkontos auf die Jahre bis zum 85. Lebensjahr verteilt und der sich daraus ergebende Jahresbetrag wird dann wie eine fiktive Rente dem zu versteuernden Einkommen hinzugerechnet und sukzessive versteuert.

RECHENBEISPIEL

Angenommen, ein Immobilienkäufer hat bis zu seinem Rentenantritt mit 65 Jahren die fiktive Summe von 80.000 Euro auf seinem Wohnförderkonto angesammelt. Darin enthalten sind aus Riester-Verträgen entnommenes Kapital, alle gezahlten staatlichen Zulagen, alle geförderten Tilgungsleistungen und die jährlichen Zinsen.

Diese 80.000 Euro muss der Rentner nun über 20 Jahre lang versteuern, das heißt, er muss jedes Jahr 4.000 Euro als „fiktive Rente“ zu seinem persönlichen Steuersatz versteuern. Bei einem Steuersatz von 30 Prozent sind das 100€ im Monat (bzw. 1.200€ p.a./24.000€ über 20 Jahre).

Alternativ kann er die Steuerschuld auf einen Schlag begleichen und erhält dafür einen Rabatt von 30 Prozent.

Wichtig: Das Haus muss mindestens 20 Jahre behalten werden, sonst bittet das Finanzamt noch einmal zur Kasse.

Aber Achtung:

Beachten Sie bitte die Voraussetzungen, unter denen ein Wohnriester sinnvoll beim Immobilienerwerb eingesetzt werden kann.

- Sie finanzieren eine Immobilie.

- Sie nutzen die Immobilie selbst.

- Die Immobilie ist Ihr Hauptwohnsitz.

- Sie verkaufen Ihre Immo nicht: Die Riesterförderung muss zurückgezahlt werden, wenn die Wohnung verkauft oder vermietet wird.

- Sie bewohnen diese Immobilie für mindestens 20 Jahre nach dem Renteneintritt

- Sie versterben vor dem 85. Lebensjahr

a) Stirbt der Wohnriester-Sparer vor dem Renteneintritt wird das Wohnförderkonto aufgelöst und in der letzten Einkommensteuererklärung berücksichtigt und besteuert, so dass sich das Erbe um die Steuerzahlung mindert. Ausnahme: Der bestimmte Voraussetzungen erfüllende Ehegatte (z.B. steuerlich zusammenveranlagt) übernimmt den Wohn-Riester innerhalb eines Jahres über und führt diesen weiter.

b) Stirbt der Geförderte im Rentenalter, allerdings vor dem 85. Lebensjahr, und hat zu Rentenbeginn nicht die Einmalbesteuerung gewählt, so

das WFK aufgelöst und in der letzten EST des Erblassers besteuert und mindert somit das Erbe. Ausnhame: Der Ehepartner kann den Wohn-Riester weiterführen, wenn er bestimmte Voraussetzungen erfüllt, die Immobilie an ihn vererbt wurde und er sie selbst bewohnt.

Ausnahmen von der Rückzahlungspflicht bestehen, wenn

• die selbst genutzte Wohnung auf Grund einer beruflich bedingten Abwesenheit nicht selbst genutzt werden kann (wird während dieser Zeit die Wohnung vermietet, muss der Mietvertrag von vorneherein entsprechend befristet werden)

• der Steuerpflichtige beabsichtigt, die Selbstnutzung wieder aufzunehmen und

• die Selbstnutzung spätestens mit der Vollendung des 67. Lebensjahres des Steuerpflichtigen wieder aufgenommen wird

• der Förderbetrag im Zeitraum von 2 Jahren vor Verkauf bzw. Vermietung bis 5 Jahre nach Verkauf bzw. Vermietung wieder in selbstgenutztes Wohneigentum investiert wurde

- Der auf dem WFK angesammelte Betrag wird innerhalb einer bestimmten Frist in eine andere Immo investiert.

- Alternativ kann der angesammelte Betrag innerhalb eines Jahres nach Verkauf in einen anderen Riestervertrag eingezahlt werden.

- Weitere Ausnahmen gelten z.B. bei Krankheit oder Pflegebedürftigkeit, berufsbedingtem Umzug etc.

Urteil “Eingeschränkt empfehlenswert”

Aufgrund des engen Korsetts an Voraussetzungen ist ein Wohnriester in vielen Fällen nicht sinnvoll einsetzbar. Darüber hinaus funktioniert ein Wohnriester z.B. auch dann nur suboptimal, wenn Sie gar keine Immobilie erwerben können oder wollen bzw. fürs Alter umbauen wollen oder können. Den Bausparvertrag alternativ einfach als Sparvariante zu wählen und sich das Guthaben am Schluss auszahlen lassen, stellt keine „erlaubte“ wohnwirtschaftliche Verwendung dar und führt dazu, dass der Vertragswert in eine Verrentungslösung überführt wird.

Insofern ist der Einsatz eines Wohnriesters genau zu überdenken und sollte nur mit neutraler Beratung besprochen werden.

Fazit

“Der unabhängige Vergleich von Finanzierungsangeboten durch einen Fachmann ist empfehlenswert:

Sprechen Sie mit mir, ich kümmere mich und wir selektieren gemeinsam aus über 400 Banken die für Sie beste Finanzierung. Somit müssen Sie nicht selbst “von Bank zu Bank rennen” oder über viele Seiten im Netz surfen und sparen viel Zeit und Geld. Darüber hinaus gestalten Sie gemeinsam mit mir Ihre Finanzierung ganz nach Ihren Wünschen.”