Altersvorsorge & Ruhestand

Ratgeber Altersvorsorge

Hand aufs Herz: Sich mit der eigenen Altersvorsorge zu beschäftigen und womöglich noch Geld auf die Seite legen zu müssen, zählt für viele Menschen mit zu den unbeliebtesten Beschäftigungen.

Und ist es nicht viel interessanter, sich heute über den nächsten Urlaub, das neue Auto oder sonstige Wünsche Gedanken zu machen als über die eigene Rente? Und meist liegt die Rente ja in so ferner Zukunft, dass man glaubt, noch viel Zeit zu haben. Warum sich also mit einer Thematik auseinandersetzen, die so weit weg ist, dass man sie kaum greifen kann?

In der Financial behaviour, einem Teilbereich der Finanzökonomie, die das Verhalten von Menschen bei wirtschaftlichen Entscheidungen psychologisch erklären will, wird dieses menschlich nachvollziehbare Verhalten Hyperbolisches Diskontieren genannt. Demnach neigen Menschen dazu, kurzfristigen Themen eine höhere Bedeutung beizumessen als Themen, die in der Zukunft liegen. Vereinfacht ausgedrückt bedeutet dies, dass Menschen heutigen Konsum der späteren Altersvorsorge vorziehen.

Dennoch: Es richtig und wichtig, sich so früh wie möglich mit dem Thema zu beschäftigen und die Zeit bis zur Rente zu nutzen.

Haben wir ein Rentenproblem – Die Bismarcksche Sozialgesetzgebung

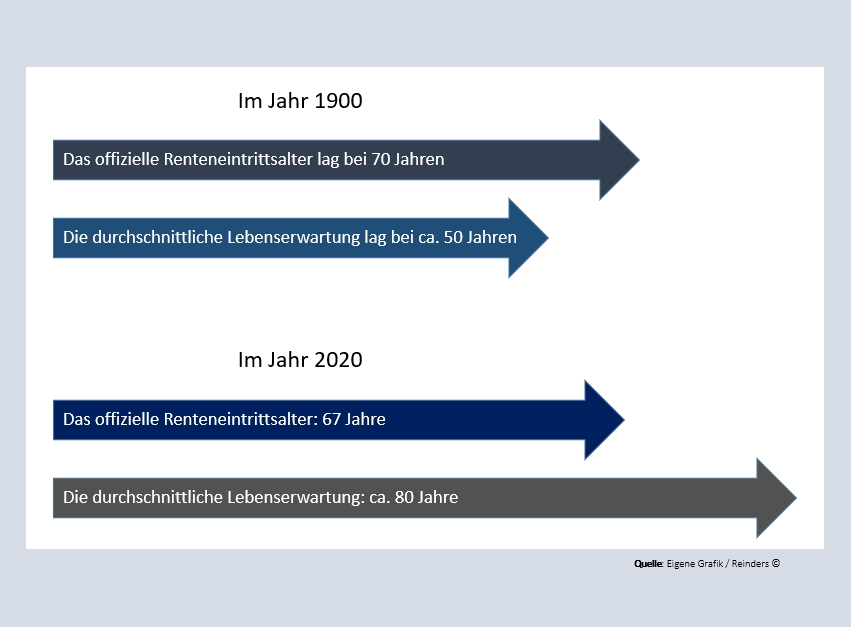

Das uns heute bekannte Rentensystem geht zurück auf Bismarck. 1889 hat Bismarck aus politischen Gründen die gesetzliche Grundlage für unser heutiges Rentensystem erlassen. Das Rentensystem zu Bismarckschen Zeiten basierte auf folgenden Eckdaten:

- Kurze Lebenserwartung von durchschnittlich 50 Jahren im Jahr 1900.

- Hohes Renteneintrittsalter von 70 Jahren.

Als Konsequenz erlebten um 1900 nur ca. 5% der Menschen überhaupt das Renteneintrittsalter, d.h. 95% der Menschen kamen gar nicht erst in den Genuss der Rentenbezüge.

Heute liegt das offizielle Renteneintrittsalter bei 67 Jahren und die Lebenserwartung bei deutlich über 80 Jahren mit weiter steigender Tendenz.

Demografische Entwicklung

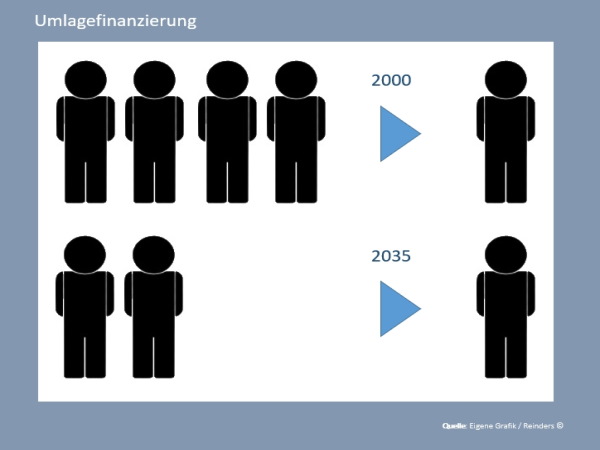

Die gesetzliche Rentenversicherung erfolgt nach dem sog. Umlageverfahren: Früher kamen gut 4 Erwerbstätige auf 1 Rentner. Schon in wenigen Jahren müssen knapp 2 Beschäftigte für die Rente eines Rentners aufkommen. Angesichts der niedrigen Geburtenrate bei gleichzeitig steigender Lebenserwartung und einem wachsenden Anteil älterer Menschen an der Bevölkerung ist absehbar, dass das heutige Rentensystem an seine Grenzen stoßen wird.

Die weitere Verschiebung des Renteneintrittsalters wird bereits regelmäßig politisch diskutiert, insbesondere angesichts einer mit steigender Lebenserwartung einhergehenden steigenden Rentenbezugsdauer.

Fazit

Für die meisten Menschen wird die gesetzliche Rente nicht ausreichen, um den gewohnten Lebensstandard halten zu können.

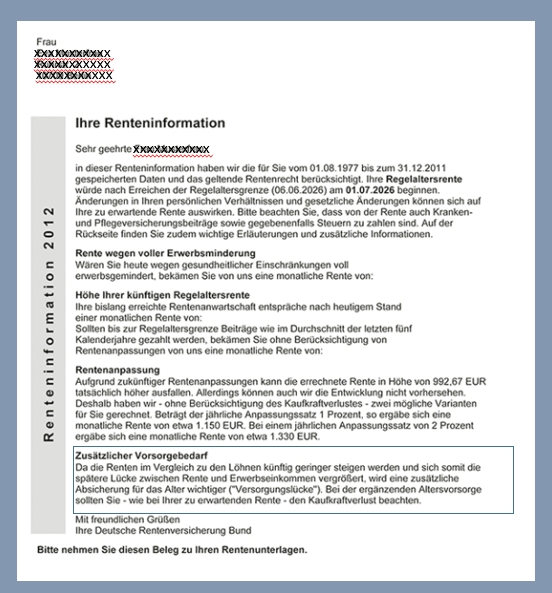

Die Renteninformation

Die heutige durchschnittliche Rente aus der DRV liegt bei ca. 1.100€. Aus diesem Grund weist die DRV in der Renteninformation unter dem Punkt Zusätzlicher Vorsorgebedarf explizit darauf hin,

- dass die Renten im Vergleich zu den Löhnen zukünftig geringer steigen werden

- dass sich die Lücke zwischen Renten und Einkommen vergrößern wird

- dass eine zusätzliche Altersvorsorge dringend angeraten wird

- und dass zusätzlich noch der Kaufkraftverlust aufgrund der Inflation zu berücksichtigen ist.

Fazit:

Wenn nahezu jeder weiß, dass die gesetzliche Rente nur als Grundabsicherung dienen wird, dann stellt sich doch die Frage, wann mit der ergänzenden Altersvorsorge begonnen werden sollte.

Der Zinseszinseffekt – Ein Rechenbespiel

Warten ist teuer

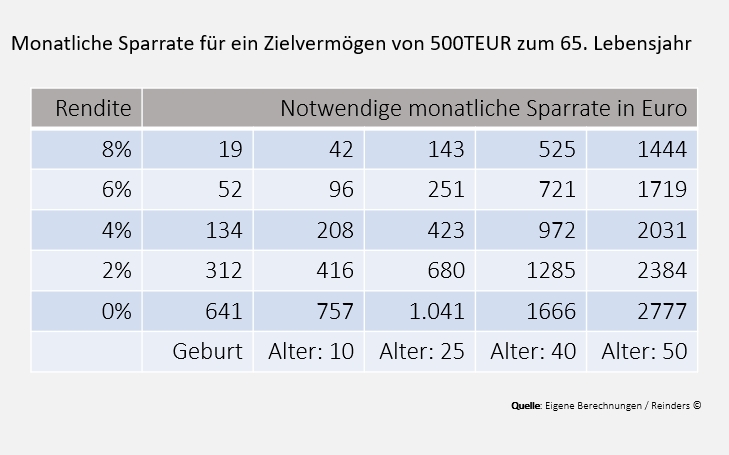

Schon für Albert Einstein war der Zinseszins die größte Entdeckung der Finanzmathematik. Zu Recht, denn der Zins auf den Zins sorgt Jahr zu Jahr dafür, dass sich der Vermögenszuwachs exponentiell beschleunigt. Das bedeutet, dass das Vermögen durch die Faktoren Zeit und Rendite überproportional stark ansteigt. Steht das Vermögensziel von der Größenordnung her fest (wie z.B. bei der Altersvorsorge), sorgt der Zinseszinseffekt dafür, dass der eigene Geldbeutel geschont wird.

Beispiel: Das gewünschte Zielvermögen soll zum Rentenbeginn 500.000€ betragen. Wird bereits zur Geburt mit dem regelmäßigen Sparen begonnen, liegt die Sparrate bei einer angenommenen Rendite von 6% bei monatlich nur 52€ und die Gesamteinzahlung bei 40.560€. Dagegen wendet ein 50-jähriger bei einer Sparrate von 1.719€ in Summe mehr als 309.420€ auf.

Die Tabelle zeigt deutlich: Je früher Anleger und Anlegerinnen beginnen und je renditestärker investiert wird, umso entspannter gestaltet sich die eigene Altersvorsorge.

Die 10 größten Fehler bei der privaten Altersvorsorge

Warten

Zu spät beginnen

Mit zu kleinen Beiträgen starten

Zu geringer Kapitaleinsatz

Falsche Produktlösungen

Keine zielorientierte Geldanlage

Zu geringe Rendite

Vernachlässigung der Inflation

Kaufkraftverlust

Nichtberücksichtigung von Steuern

Brutto ist nicht gleich Netto

Keine Berücksichtigung von Beiträgen in der Krankenversicherung

Netto 1 ist nicht gleich Netto 2

Unterschätzen des Langlebigkeitsrisikos

“Genussphase” wird systematisch zu kurz geplant

Zu optimistische Ausgabenkalkulation

Ausgaben werden unterschätzt

Nichtberücksichtigung von Vermögen

Fehlerhafte Berechnung der Rentensituation

Fehlerhafte Gesamtberechnung

Ihr Auskommen in der Rente ist gefährdet

Ausgerechnet glücklich – Systematische Altersvorsorgeanalyse

Je früher Sie sich mit dem Thema Rente beschäftigen, umso früher haben Sie Klarheit, ob Handlungsbedarf besteht oder nicht. Da die korrekte und individuelle Analyse und Berechnung der Rentensituation äußerst komplex ist und Fehler später weitreichende Folgen haben können, sollte die Analyse nur von wirklichen Fachleuten vorgenommen werden.

Die Ziele der Analyse:

- Konkrete Berechnung der individuellen Rentensituation

- Klärung, ob Handlungsbedarf besteht

- Berechnung einer möglichen Lücke

- Besprechung Ihrer Optionen: Welche für Sie relevanten Handlungsalternativen gibt es und was sind für Sie sinnvolle und intelligente Lösungswege

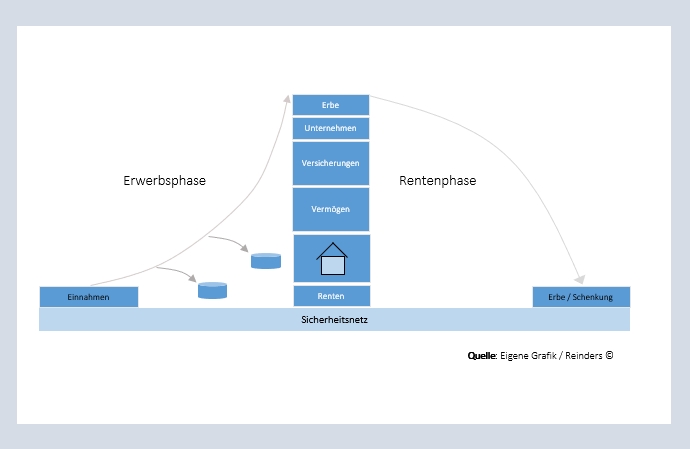

Erweiterungsmöglichkeiten zur Ruhestandsplanung

Die Rentenanalyse kann zur Ruhestandsplanung erweitert werden, indem man weitere Themen integriert, wie z.B.:

- Sinnvolle Vermögensstrategien für den bzw. im Ruhestand (z.B. Berücksichtigung und Berechnung der Auswirkungen von Schwankungen, SOR-Risiko)

- Erben, Schenken, Testament und Vermögensübertragung

- Vollmachten und Verfügungen

- Liquiditätsplanung in der Rentenphase

- Berücksichtigung von Störfaktoren (z.B. Pflegephase)

Meine persönliche Empfehlung

“Gerade die eigene Altersvorsorge ist ein gleichermaßen wichtiges wie sensibles Thema. Nutzen Sie die Zeit und beschäftigen sich frühzeitig mit der Thematik und schonen so Ihren Geldbeutel. Gerne stehe ich als Fachmann für ein Gespräch zur Seite, analysiere und quantifiziere mit Ihnen einen möglichen Handlungsbedarf und identifiziere die für Sie passenden Lösungswege.”