Investmentideen

Grundsätzliche Überlegungen

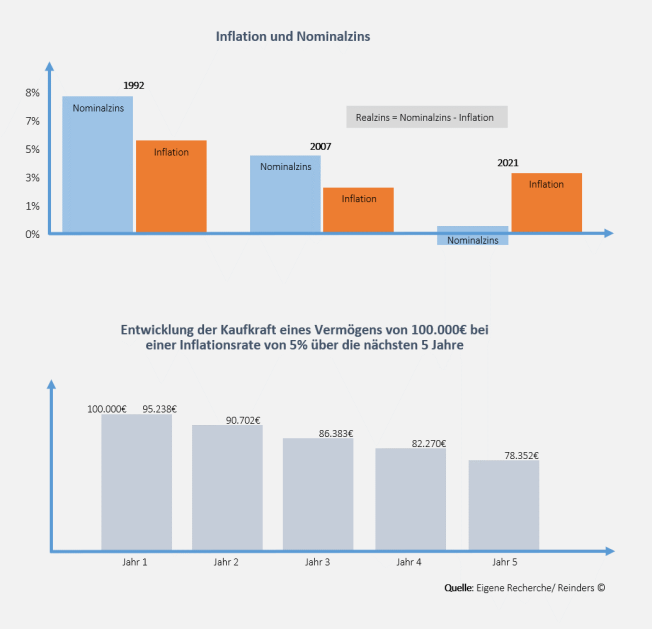

Zur Bekämpfung der Inflation haben sowohl die Fed als auch die EZB weitere Zinserhöhungen angekündigt. Da die Maßnahmen erste Erfolge verzeichnen können, rechnen viele Fachleute mit einem Ende des Zinserhöhungszyklus’ im Laufe des Jahres 2023. Dennoch: Da die Inflation immer noch deutlich über der nominalen Verzinsung von Anleihen, Tagesgeldern oder vergleichbaren Anlagen liegt, ist der Realzins weiterhin negativ. Dies bedeutet, dass diese Investments trotz eines höheren Zinsniveaus in Kombination mit einer weiterhin überdurchschnittlich hohen Inflation real eine negative Verzinsung aufweisen und nicht zum realen Vermögenserhalt beitragen können.

Die Konsequenz: Anleger, die eine positive, reale Rendite erzielen möchten, müssen sich folgerichtig intensiv mit Anlagestrategien außerhalb der klassischen Sparbuchwelt beschäftigen.

Christian Lindner hat 2021 deutliche Worte gefunden, indem er sagte, dass die Inflation “ein Verarmungsprogramm gerade für Menschen ohne hohes Sachvermögen” sein würde. Dies bedeutet, dass sachwertorientierte Investments, also Anlagen in Sachwerte wie Aktien (-Fonds), Immobilien, Edelmetalle, Infrastruktur, Land etc., bei richtiger Diversifikation einen gesunden Mix aus Rendite, Sicherheit und Inflationsschutz bieten können.

Doch wie geht man hier sinnvollerweise vor? Ausgangspunkt einer gesunden Vermögensstruktur kann die vielfach bewährte “Core-Satellite-Strategie” sein.

Liquiditätsreserve – Tipp

Verständlicherweise möchten viele Anleger in Zeiten, in denen eine hohe Inflation das reale Vermögen angreift, weiterhin eine positive reale Verzinsung erzielen, indem sie ihr Vermögen in renditestärkere Anlagen umschichten (z.B. Aktienfonds, ETFs, Immobilien, sonstige sinnvolle Sachwerte). Hierbei ist zu beachten, dass eine höhere Rendite regelmäßig mit höheren Risiken (z.B. Schwankungsrisiken) oder einer zeitlichen Bindung verbunden ist.

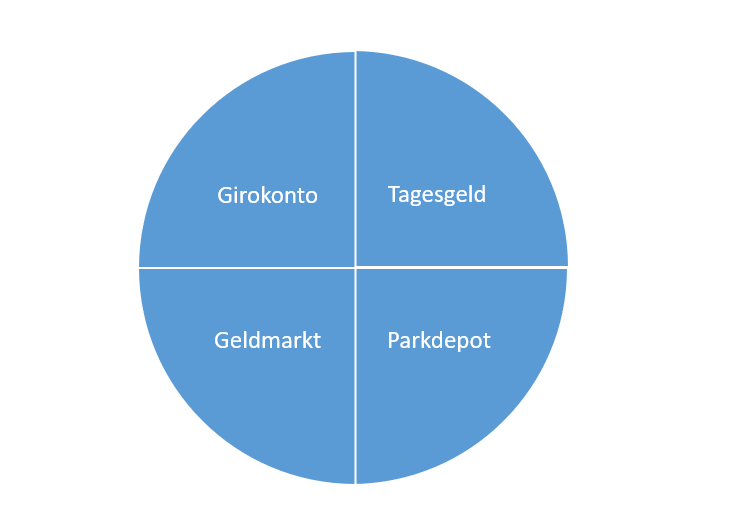

Wichtig: Menschen benötigen eine Reserve, ein Liquiditätspolster, um kurzfristige oder unvorhergesehene Ausgaben tätigen zu können. Diese Reserve sollte demzufolge kurzfristig verfügbar sein und nur geringen Schwankungen/Risiken unterworfen sein. Dies bedeutet zwangsläufig, dass dieser Liquiditätstopf z.B. in Form eines Tagesgeldes, eines Parkdepots oder eines Geldmarktfonds organisiert werden muss, um die jederzeitige Liquidität planbar sicherzustellen. Tagesgelder oder vergleichbare Anlagen haben in Zeiten hoher Inflation folglich nicht ausgedient, sondern sind für die Liquiditätsreserve weiterhin unabdingbar. Anleger müssen also die reale Negativverzinsung in Kauf nehmen, um die jederzeitige Liquidität sicherstellen zu können. Bauen Sie daher eine Liquiditätsreserve in Ihre Überlegungen mit ein, damit Sie zu jedem Zeitpunkt zahlungsfähig sind. Bei der Strukturierung Ihres Vermögens und der Quantifizierung der Reserve kann das sog. „Zielorientierte Mehrtopfprinzip“ Orientierung bieten.

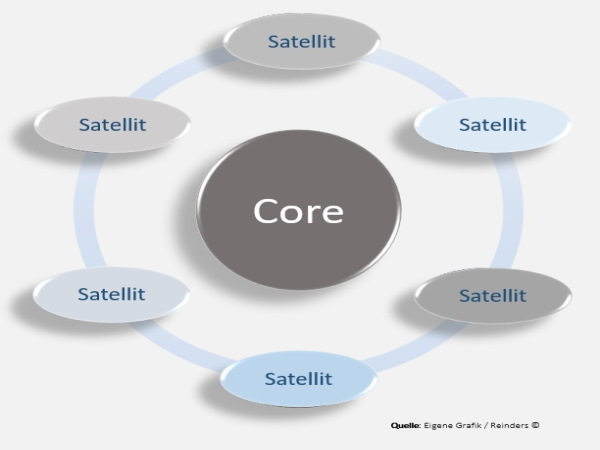

Core-Satellite-Strategie

Der Grundgedanke dieser Strategie besteht aus einem grundsolide, breit aufgestellten Basisinvestment ergänzt um weitere Positionen in Sonderthemen (den sog. Satelliten), die höhere Renditen erwarten lassen.

Basisinvestments sind, abhängig von der individuellen Rendite-Risiko-Mentalität, z.B. breit diversifizierte Fonds, international orientierte ETFs, klassische Wohnimmobilien, Gold, klassische Lebens- u. Rentenversicherungen oder ähnliche Anlagen. Sie sollen nachhaltig planbare Renditen bei kalkulierbaren Risiken liefern.

Zu den Satelliten zählen z.B. Investments in Derivate, Einzelwerte, Branchenfonds, Themenfonds, Beteiligungen, AIFs, Schwellenländer, Hochzinsanleihen, Spezialimmobilien, Kryptowährungen, Megatrends. Hier liegt der Fokus auf der Erzielung überdurchschnittlicher Renditen unter Inkaufnahme zusätzlicher Risiken. Die Beimischung von “Satelliten” sollte in Abhängigkeit seiner Lebensphase, der Risiko-Renditeneigung eines Investors, seiner gesamten Vermögensposition, seiner Liquidität und seinem Anlagehorizont individuell berechnet und abgestimmt werden.

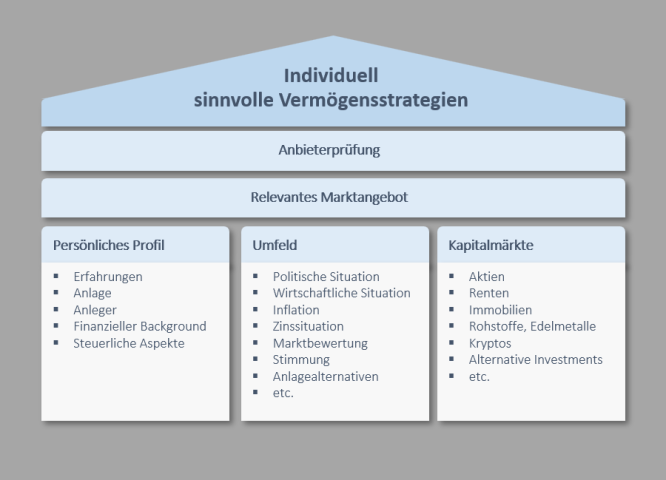

Individuell sinnvolle Vermögensstrategien

Es gibt sie nicht: Die EINE ERFOLGSSTRATEGIE. Vermögensstrategien, die sinnvoll sein sollen, müssen immer individuell auf den Anleger und die Anlegerin abgestimmt werden: Ein vermögendes Seniorenpaar stellt andere Anforderungen an eine Vermögensstrategie als ein Student, der mit einer überschaubaren Sparrate in die Märkte investieren möchte.

Nachhaltiger Vermögensaufbau und systematische Geldanlage ist vielmehr als nur die simple Frage nach einem Produkt, nach einer Aktie, nach Rendite, Risiko oder Laufzeit und Kosten. Untersuchungen haben gezeigt: Wer nachhaltig und erfolgreich Vermögen aufbauen möchte und Risiken professionell managen möchte, muss sein Vermögen systematisch und individuell organisieren.

Relevante Kriterien sind z.B.:

- Das persönliche Profil des Anlegers

- Das Umfeld

- Die umfeldbedingten Auswirkungen auf die Kapitalmärkte

- Das individuell relevante Marktangebot

- Der Finanzanbieter und die abrufbare Leistungspalette

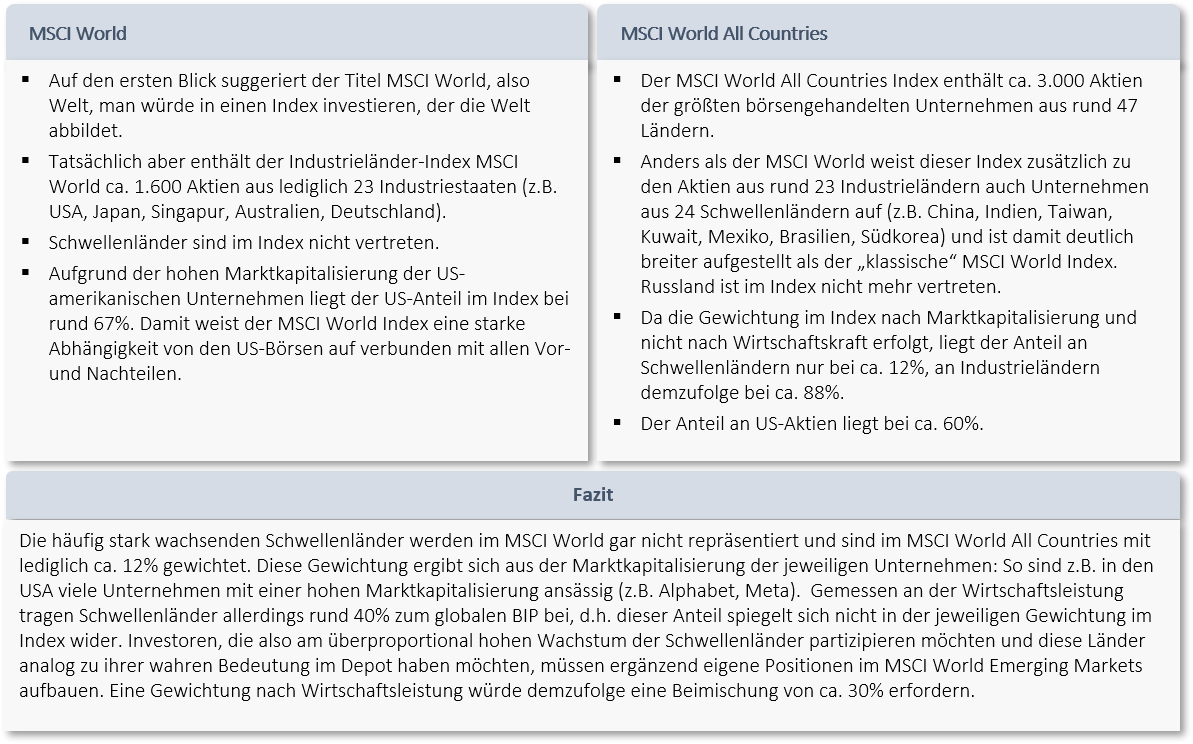

Ein Weltportfolio richtig strukturieren

Deshalb auf ein 70:30 Weltportfolio setzen

Mit Fonds und ETFs können Investoren problemlos auf die Weltwirtschaft setzen und breit investieren. Den meisten Anlegern fällt hier adhoc der MSCI World ein. Doch ist der MSCI World als Benchmark das richtige Investment für einen weltweit anlegenden Investoren? Oder ist seine Erweiterung, der MSCI World All Countries, gegebenenfalls die bessere Lösung. Das Schaubild zeigt die wesentlichen Unterschiede auf.

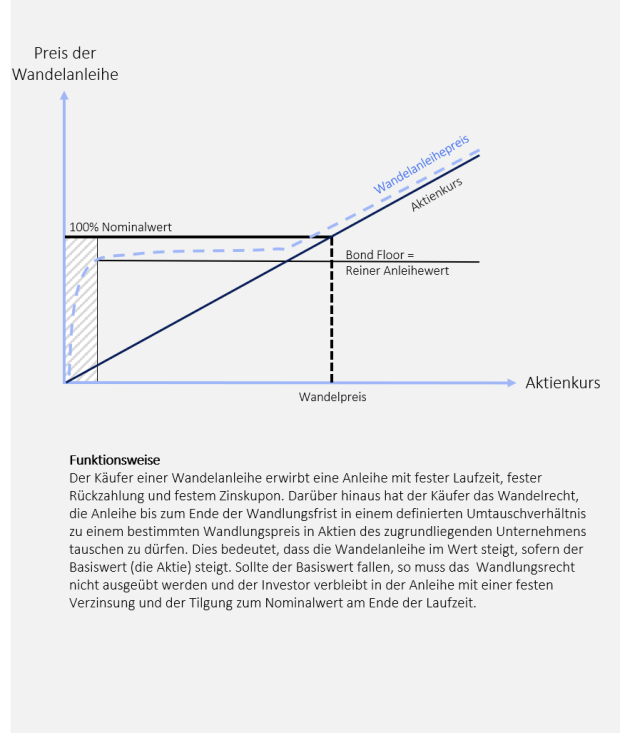

Investmentidee Wandelanleihe

Aktienähnliche Investments mit deutlich geringerer Volatilität:

Wandelanleihen sind Anleihen, die aufgrund ihres hybriden Charakters als Kombination aus Anleihe und Aktie bezeichnet werden und damit die Chancen der Aktienmärkte mit der Sicherheit von Anleihen verbinden sollen. Diese Anlageklasse ist gut für konservative Investoren geeignet, da sie als Mischform zwischen Anleihen und Aktien die Schwankungen am Aktienmarkt abpuffert: So haben Untersuchungen bewiesen, dass Wandelanleihen in Zeiten steigender Märkte stärker an der Kursentwicklung der Aktien partizipieren als bei fallenden Märkten, da die Anleihekomponente die Kursverluste der zugrundeliegenden Aktien in fallenden Märkten begrenzt (Kapitalschutzcharakter). Liegt beispielsweise die Partizipation bei rund 65:35, dann bedeutet dies, dass Investoren zu 65% an steigenden Aktienkursen teilnehmen und bei fallenden Kursen nur zu 35% beteiligt sind.

Langfristig kann mit Wandelanleihen eine aktienähnliche Rendite erzielt werden – dies gleichzeitig bei einem deutlich geringeren Schwankungsrisiko.

Dieses sog. asymmetrische Risiko-Rendite-Profil macht Wandelanleihen sowohl in Zeiten steigender als auch in Zeiten fallender Aktienmärkte und auch in Zeiten steigender Zinsen zu einem wichtigen Diversifikationsinstrument.

Wie verhält es sich mit dem Zinsänderungsrisiko der Wandelanleihen bei steigenden Zinsen?

“Normale” Anleihen weisen in einem steigenden Zinsumfeld ein erhebliches Kursverlustrisiko auf, wohingegen Wandelanleihen in solchen Phasen historisch betrachtet gute Erträge erzielen. So weist die spezielle Anleihegattung der Wandelschuldverschreibungen eine deutlich geringere Zinssensitivität und damit ein deutlich geringes Zinsänderungsrisiko auf als “normale” Anleihen.

Die Gründe hierfür sind vielfältig: Zum einen ist die durchschnittliche Restlaufzeit der Anleihekomponente (Duration) regelmäßig niedriger. Zum anderen gilt: Je höher die Zinsen, umso wertvoller ist das Wandlungsrecht. In fast jeder Zinserhöhungsperiode seit dem Jahr 2000 performten Wandelanleihen besser als klassische Anleihen.

Trotz aller Vorteile weisen auch Wandelanleihen Risiken auf und sind aufgrund Ihrer komplexen Konstruktion erklärungsbedürftig. Aus Gründen der Sicherheit empfiehlt es sich, nicht auf einzelne Anleihen zu setzen, sondern über einen Fonds in viele Obligationen breit zu streuen.

Einschätzung zu Wandelanleihen

“Die anhaltende Inflation rückt Wandelanleihen zunehmend in den Fokus von Investoren, denn hier gilt das Chancen-Risiko-Verhältnis als interessant. Geht die Aktienhausse weiter, so profitieren Wandelanleihen stark von ihrem Aktien-Exposure. In Korrekturphasen hingegen verhalten sie sich eher wie Unternehmensanleihen und spielen ihren Kapitalschutzcharakter aus. Wandelanleihen gehören daher für mich als Depotbeimischung zu den Favoriten im Rahmen einer Core-Satellite-Strategie.”

Gold – Chancen und Risiken

Pro:

- Gold erfüllt traditionell die Rolle des langfristigen Sicherheitsankers und ist insbesondere in unruhigen Zeiten als Krisenwährung anerkannt.

- Anders als Papiergeld, ist Gold nicht beliebig reproduzierbar und weist damit einen über Jahrtausende anerkannten und bewährten Wert auf.

- Gerade in Zeiten steigender Inflation, steigender Verschuldung und bei geopolitischen Spannungen wird Gold als Wertaufbewahrungsinstrument geschätzt.

- Neben dem Sicherheitsaspekt wird Gold in vielen Teilen der Welt als Symbol für Glück und Reichtum und als Schmuck geschätzt, so etwa in Indien oder China.

Contra:

- Starker Dollar/schwacher Euro: Ein starker Dollar (bzw. ein schwacher Euro) macht Goldinvestments für Anleger aus dem Nicht-Dollar-Raum teurer, denn Gold wird in Dollar gehandelt.

- Steigende Zinsen: Gold wirft keine laufenden Erträge, keine Zinsen ab – steigen die Renditen von Anleihen, werden Zinspapiere wieder attraktiver und Gold verliert als Anlagealternative an Attraktivität.

- Lager- /Lieferkosten: Ein nicht zu unterschätzender Aspekt – die Aufbewahrung physischen Goldes ist in der Regel mit Kosten und Aufwand verbunden (z.B. Schließfach, Tresor).

- Verlustrisiko: Je nach Aufbewahrungsart, kann die Lagerung physischen Goldes mit einem Verlustrisiko verbunden sein.

- Schwankungsrisiko: Der Blick auf den langfristigen Goldchart zeigt: Auch der Goldpreis ist starken Schwankungen unterworfen und da Gold keine Rendite in Form von Zinsen oder Dividenden abwirft, hängt der Erfolg allein von der Goldpreisentwicklung ab.

Gold in Form von Münzen und Barren

Wer Wert auf eine gute Handelbarkeit legt, sollte Goldbarren in mittleren Größen kaufen (z.B. 1oz, 50g, 100g). Alternativ können Münzen erworben werden – dann sollten diese aus Kostengründen in ganzen Feinunzen gewählt werden. Empfehlenswert sind dann Klassiker wie Krügerrand, Känguru, American Eagle, Maple Leaf oder Wiener Philharmoniker. Sammlermünzen sind für Investoren tendenziell weniger gut geeignet, da der ideelle Wertanteil unsicher ist. Je schwerer Münzen oder Barren sind, umso geringer ist der Aufschlag zum Goldpreis. Je kleiner die Einheit, desto größer ist die An- und Verkaufsspanne.

Gold – Anlage über Wertpapiere

Fonds / ETC Exchange Traded Commodities / Zertifikate / Goldminenaktien: Gold-Fonds bieten die Möglichkeit, über das Medium Fonds breit gestreut in Gold zu investieren. Die Bandbreite der Investmentmöglichkeiten ist hierbei groß, d.h. es kann sowohl in das Edelmetall (und ggfs. weitere Edelmetalle und Rohstoffe) investiert werden als auch in Unternehmen, die im Edelmetallsektor sowie dem Umfeld tätig sind. Gelegentlich ist Gold auch als reine Beimischung in Fonds vorhanden. Über ETCs oder Zertifikate ist eine Investition ebenfalls möglich. Zu beachten ist hierbei, dass beide Wertpapiere Schuldverschreibungen sind und somit ein Emittentenrisiko aufweisen. Beim XETRA-Gold handelt es sich um eine zu 100% mit physischem Gold gedeckte Inhaberschuldverschreibung der Deutschen Börse. Sie ermöglicht es bequem und kostengünstig in den Goldmarkt zu investieren. Da Anleger sich das hinterlegte Gold liefern lassen können, wird XETRA-Gold steuerlich wie physisches Gold behandelt.

Gold und Besteuerung

Gold-Investments werden unterschiedlich besteuert: Physisches Gold in Form von Barren oder Münzen ist von der Mehrwertsteuer befreit, soweit es sich um Anlagegold im Sinne der EU-Richtlinie 98/80/EG handelt, d.h. um Gold mit einer Feinheit von mindestens 99,95%. Goldmünzen zählen dann zum Anlagegold, wenn Sie aktuelles oder früheres Zahlungsmittel sind, das Prägejahr nicht vor 1800 liegt und der Feingehalt bei mindestens 90% liegt. Wer Münzen oder Barren kauft, die aus einem anderen Edelmetall bestehen, zahlt dagegen Mehrwertsteuer. Goldverkäufe gelten als private Veräußerungsgeschäfte und sind nach einer 12-monatigen Spekulationsfrist steuerfrei. Diese Regelung gilt auch für Wertpapiere, die dem Goldpreis folgen, physisch mit Gold hinterlegt sind und einen grammgenauen Lieferanspruch verbriefen (z.B. XETRA-Gold oder EUWAX Gold).

Fazit: Gold als Investment oder Sicherheitsanker

Die Zeit seit 2012 war für Goldinvestments nicht gerade einfach. Mittlerweile hat sich der Preis stabilisiert und sogar deutlich erholt. Zu bedenken ist, dass Gold keine regelmäßigen Erträge abwirft und lediglich eine Anlageform unter vielen darstellt. Sofern Gold als reines Investment betrachtet wird, sollte es daher den gleichen Prüfkriterien unterworfen werden wie andere Investments auch (Sicherheit, Verfügbarkeit, Renditechancen, Steuern, Schwankungen etc.).

Zunehmend wird Gold als Krisenwährung und Krisenschutz angesehen, was angesichts der aktuellen Gemengelage aus politischen und wirtschaftlichen Spannungen nicht verwunderlich erscheint. Für extreme Skeptiker und Crashpropheten kann Gold aus Sicherheitsgründen und der Verfügbarkeit wegen nur in physischer Form in Frage kommen. Für alle anderen Anleger sind Wertpapiere das Mittel der Wahl, um einen Anteil Gold zur Risikostreuung beizumischen und somit die eigenen Anlagen zu diversifizieren.

Investmentidee Megatrends

Auf Zukunftsthemen setzen

Megatrends sind langfristige technische, gesellschaftliche, politische oder demografische Strömungen, die die Zukunft maßgeblich beeinflussen und häufig zu nachhaltigen und einschneidenden Veränderungen im Leben führen (wie z.B. die Einführung des Smartphones). Unternehmen, die in diesen Segmenten erfolgreich tätig sind, werden über lange Zeiträume überdurchschnittliche Erträge generieren können – und hieran können Investoren partizipieren, indem sie in genau diese Unternehmen investieren.

ESG – Wie “grün” sind Ihre “grünen” Anlagen?

Nachhaltige Investments in Environment, Social und Governance“, also in Umwelt, Soziales und Unternehmensführung, sind längst fester Bestandteil bei der Strukturierung von Vermögen geworden. Die Mehrheit institutioneller Investoren berücksichtigt bereits ethisch-ökologische Kriterien bei ihrer Vermögensanlage.

Nachhaltigkeit ist allerdings kein geschützter Begriff: Dies bedeutet, dass Nachhaltigkeit nicht gleich Nachhaltigkeit ist. Fonds weisen hiernach ein unterschiedliches Nachhaltigkeitsprofil auf und damit unterschiedliche Erfüllungsgrade der ESG-Kriterien. Je nach Toleranz der Anlage werden bei ESG-konformen Anlagen Unternehmen aus dem Umfeld Atomkraft, Kohle, Erdöl, Chlorchemie, offene Gentechnik, Militär mehr oder minder ausgeschlossen. Ein weiteres Ausschlusskriterium kann Diskriminierung und Raubbau an Mensch und Natur sein.

Die Grauzone ist letztlich groß: Das Label ESG, Sustainability oder Clean Energy bedeutet für Anleger noch lange nicht, dass sie wissen, wieviel Nachhaltigkeit wirklich in den jeweiligen Fonds enthalten sind. Hier helfen Gütesiegel, ESG-Fondsratings oder die ESG-Kategorisierung von Fonds gemäß der Offenlegungsverordnung. ESG-Ratings basieren allerdings im wesentlichen auf veröffentlichten Unternehmensdaten und sind somit ein Blick in die Vergangenheit.

Hier können sogenannte SDG-Ratings eine Orientierung bieten, da sie zukunftsbezogen sind. SDG steht hierbei für Sustainable Development Goals: Hier geht es um die Frage, ob Unternehmen durch Ihre Geschäftsaktivitäten, Produkte und Dienstleistungen in der Lage sind, positive Beiträge zur Lösung der globalen Nachhaltigkeitsanforderungen im Sinne der SDGs der Vereinten Nationen zu leisten. Die SDGs sind 17 von den Vereinten Nationen definierte Ziele, die weltweit zur Sicherung einer nachhaltigen Entwicklung auf ökonomischer, sozialer sowie ökologischer Ebene dienen (z. B. kein Hunger, keine Armut, Bildung, Gleichberechtigung, Sauberes Wasser, Frieden).

Fazit: Letztlich definiert die EU Taxonomie verschiedene Nachhaltigkeitskriterien. Diese helfen Anlegern dabei, nachhaltige Unternehmen und Finanzprodukte schneller und leichter zu identifizieren. Neben einer auskömmlichen Renditeerwartung und einem guten Risikoprofil müssen diese Geldanlagen demzufolge soziale und ökologische Standards erfüllen. Allerdings unterscheiden sich die genutzten Kriterien von Gesellschaft zu Gesellschaft und von Produkt zu Produkt, so dass die Beurteilung der echten Nachhaltigkeit im Regelfall nur mit enormem Aufwand möglich ist. Hier helfe ich gerne weiter und vergleiche die relevanten Fonds gemeinsam mit Ihnen, so dass Sie den passenden Fonds finden können.

Investmentidee “ Börsenunabhängig Investieren wie Großanleger”

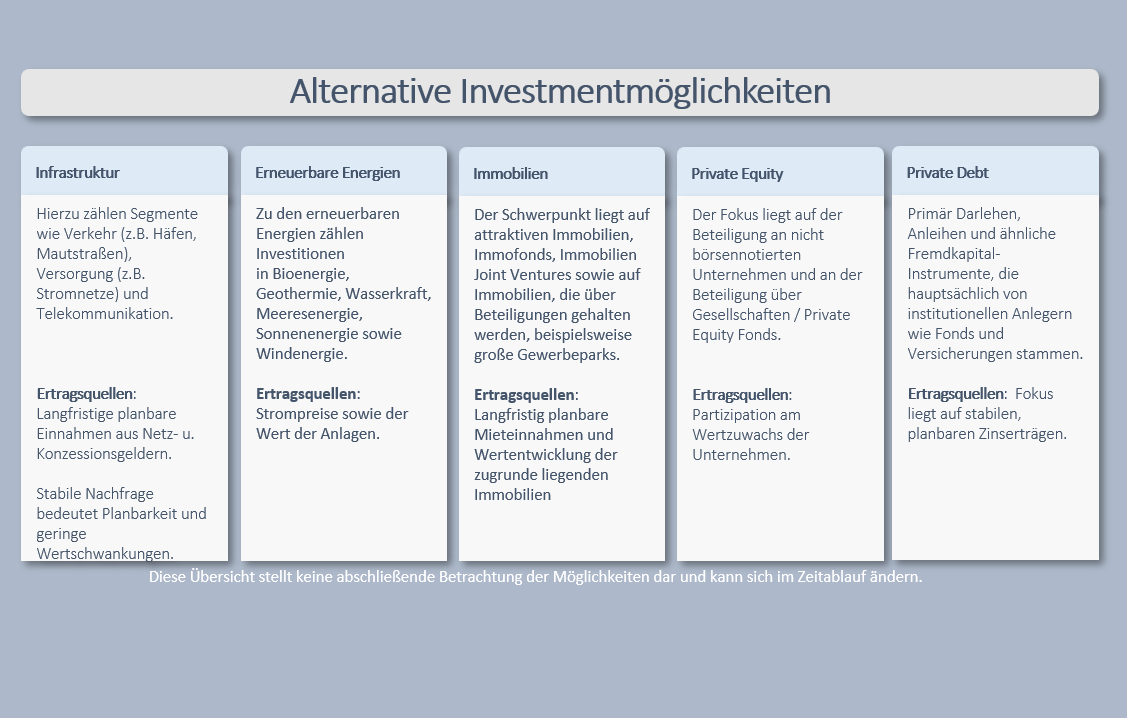

Option 1: Alternative Investmentfonds

Wer nicht an den Börsen investieren möchte oder wer zusätzlich zu seinen börsenabhängigen Investments außerhalb der klassischen Börsen investiert sein möchte, sollte sich mit dem Thema Alternative Investmentfonds beschäftigten. Alternative Investmentfonds setzen nicht auf die typischen Finanzprodukte wie Aktien, Anleihen oder andere börsengehandelte Produkte, sondern geben dem Anleger die Möglichkeit, sich weitgehend außerhalb der klassischen Börsenmärkte an sachwertorientierten Großprojekten zu beteiligen, die dem einzelnen Anleger im Regelfall nicht zugänglich sind.

Gerade Großprojekte mit hohem Kapitalbedarf werden regelmäßig von Großinvestoren und institutionellen Anlegern unter sich aufgeteilt. Hierbei bieten gerade diese Investitionen oft attraktive Renditechancen und ermöglichen den Zugang zu Themen, die bislang für private Anleger nicht offen standen. Durch die Auflage von Publikums-AIFs bietet sich nun auch dem Privatinvestor die Möglichkeit, in diese Segmente zu investieren und die Vermögensstruktur weiter diversifizieren und von den Erträgen aus sachwertorientierten Investments profitieren zu können.

Abgesehen von wenigen Spezial-AIFs, sind Alternative Investmentfonds regelmäßig geschlossene Investmentvermögen, die strengen gesetzlichen Regelungen unterliegen. Hierbei ist grundsätzlich vorgegeben, in welche Sachwerte im Rahmen eines Publikums-AIF investiert werden darf, wie z.B. in:

- Immobilien

- Wald/Forst

- Private Equity

- Infrastruktur

- Flugzeuge

- Anlagen zur Erzeugung erneuerbarer Energien

AIF unterliegen zahlreichen gesetzlichen Regen der BaFin und den Bestimmungen des KAGB und zählen somit zum “weißen” Kapitalmarkt. Sie stellen nicht-börsenabhängige, unternehmerische Beteiligungen am Investmentvermögen einer Gesellschaft dar, deren Fokus auf der gemeinschaftlichen Kapitalanlage in Sachwerten liegt. Die Beteiligung erfolgt regelmäßig in Form eines Kommanditanteils einer Kommanditgesellschaft und zählt somit zu den unternehmerischen Beteiligungen.

Option 2: Allianz Private Finance

Die Lösung der Allianz: Anleger, die gerne die Chancen alternativer Investmentmöglichkeiten nutzen möchten, die dem “Kleinanleger” in der Regel verschlossen bleiben, kann mittels der PrivateFinancePolice in diese Segmente investieren. Hierbei handelt es sich um eine private Rentenversicherung mit Kapitaloption, die ab Einmalbeiträgen von mindestens 10.000€ den Zugang zu globalen Renditechancen alternativer Anlagen ermöglicht.

Grundlage ist das Portfolio alternativer Anlagen im Sicherungsvermögen der Allianz, welches von der Wertentwicklung in einem breit diversifizierten Referenzportfolio abgebildet wird. So haben Anleger die Chance, am Know-How und an der Expertise eines Global Players zu partizipieren.

Vorteile:

- Weitgehend börsenunabhängiges Investment

- Breite Streuung

- Möglichkeit der Stabilitätserhöhung im Gesamtportfolio

- Nutzung der Renditechancen alternativer Anlagen

- Nutzung des weltweiten Know-Hows der Allianz

Investmentansatz: Mietimmobilien

- Haben Sie sich schon mal die Frage gestellt, warum viele Menschen Mietimmobilien besitzen?

- Welche Motive bewegen diese Menschen?

- Was unterscheidet das Investment in Immobilien grundsätzlich von den meisten anderen Anlageformen?

- Welche Punkte sprechen eher für ein Investment, welche eher dagegen?

- Haben Sie schon mal schwarz auf weiß analysiert, wie sich eine Mietimmobilie im Vergleich zu einer Anlage an den Kapitalmärkten rechnet? Haben Sie in dieser Berechnung sämtliche relevanten Eckdaten wie Mietsteigerungen, Leerstand, Afa, sonstige steuerliche Aspekte, Wertentwicklung, Finanzierungsseite etc. berücksichtigt? Und falls sich die Immobilie rechnet, wie verhält es sich dann mit dem sinnvollen Eigenkapitaleinsatz? Ist es von der Vermögensbildung sinnvoller mit viel oder wenig Eigenkapital zu arbeiten? Auch dies lässt sich rechnerisch ermitteln, so dass Sie die individuell passende Lösung finden können.

Mein Angebot: Besprechen Sie gerne mit mir das Thema “Immobilie als Kapitalanlage”. Wir können dann in Ruhe anhand einer konkreten Immobilie analysieren, wie sich diese rechnet und welche Entscheidungen für Sie wirtschaftlich vorteilhaft sind.”

Rechtliche Hinweise

Die Inhalte dieser Rubrik dienen der allgemeinen Information und können ein individuelles Beratungsgespräch nicht ersetzen. Sie stellen keine Anlageberatung dar und sind nicht als Angebot oder Empfehlung zum Kauf oder Verkauf bestimmter Finanzinstrumente zu verstehen.

Gefällt Ihnen, was Sie gelesen haben ?

“Dann sollten wir uns kennenlernen.

Kontaktieren Sie mich gerne per Telefon oder Mail.”