Richtig für die eigenen Kinder vorsorgen

Vermögen bilden für die eigenen Kinder

Warum ist es sinnvoll und intelligent, früher an später zu denken? Und wie und wo legt man Gelder für die Kinder an? Und sollten die Anlagen auf den Namen des Kindes laufen oder eher auf den Namen der Eltern? Und was ist möglicherweise mit steuerlichen Effekten?

Untersuchungen haben gezeigt, dass Eltern pro Kind bis zum 18. Geburtstag ca. 160.000€ ausgeben werden. Mit der Volljährigkeit enden die Ausgaben in der Regel allerdings nicht, sondern es stehen häufig weitere Ausgaben an, sei es für den Führerschein, sei es ein Mietzuschuss für eine Wohnung oder sei es die finanzielle Unterstützung für Ausbildung oder Studium.

Beispiel Studium – Mit welchen Kosten ist zu rechnen?

Schätzungen zufolge haben Studenten im Monat Ausgaben von durchschnittlich ca. 1.000€. Bei einem fünfjährigen Studium kommen schnell Kosten i.H.v. 60.000€ zusammen. Durch die Inflation kann dieser Betrag in Zukunft deutlich höher ausfallen und stellt damit eher die Untergrenze einer Kalkulation dar.

Angenommen, Eltern möchten ihr Kind zum Studium mit monatlich 1.000€ unterstützen, so ergeben sich letztlich 2 Optionen:

- Eltern warten bis zum Studium und greifen ihrem Sprössling erst dann finanziell unter die Arme – dies belastet später die Haushaltskasse mit monatlich 1.000€.

- Eltern befassen sich bereits mit der Geburt ihres Kindes mit dem Thema „Ausbildung und Studium“ und legen monatlich einen vergleichsweise geringen Betrag zur Seite, der die Haushaltskasse kaum belastet.

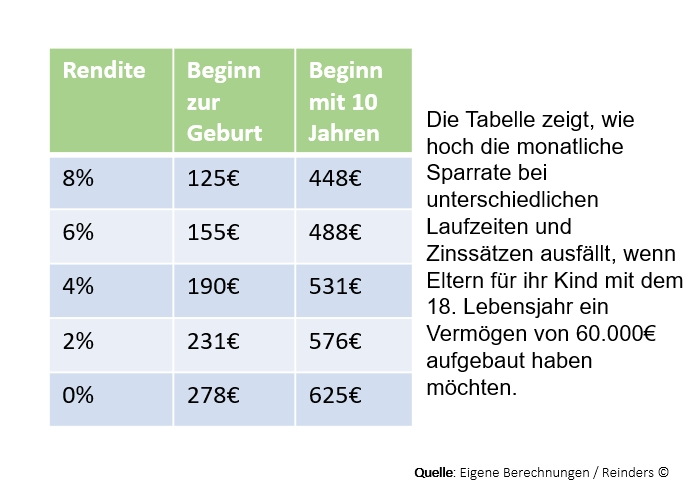

Hierzu ein Rechenbeispiel:

- Beginnen Eltern bereits zur Geburt mit einem Sparplan, der 6% Rendite abwirft, so liegt die monatliche Sparrate bei 155€. Der Gesamtaufwand bis zum 18. Lebensjahr liegt dann bei rund 33.500€, die Ablaufsumme bei 60.000€.

- Beginnen Eltern bereits zur Geburt mit einem Sparplan, der nur 2% Rendite abwirft, so liegt die monatliche Sparrate bei 231€. Bei gleicher Ablaufsumme beträgt der Gesamtaufwand bis zum 18. Lebensjahr rund 49.900€.

- Noch “teurer” ist Warten: * Beginnen Eltern erst zum 10. Geburtstag des Kindes mit einem Sparplan, der z.B. 2% Rendite abwirft, so liegt die monatliche Sparrate dann bereits bei 576€. Der Gesamtaufwand bis zum 18. Lebensjahr steigt hierbei auf rund 55.300€ an.

- Die “teuerste” Variante ist das Abwarten, d.h. die monatliche Unterstützung erst zum Studienbeginn. Hier geben Eltern monatlich 1.000€ und in Summe 60.000€ aus.

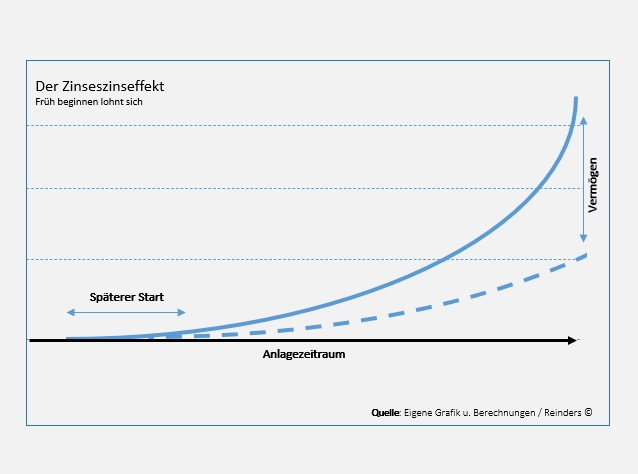

Fazit: Früh beginnen lohnt sich

Das Rechenbeispiel zeigt eindrucksvoll, wie wichtig es ist, die Faktoren Zeit und Rendite im Auge zu behalten. Schon Albert Einstein hat den Zins auf den Zins, also den Zinseszins, als eine der größten Entdeckungen der Finanzmathematik beschrieben. Der Zinseszins sorgt dafür, dass das Vermögen exponentiell zunimmt und bewirkt damit eine starke Beschleunigung der Vermögensbildung.

Richtig ist demzufolge, sich möglichst früh mit diesem Thema zu beschäftigen und die Zeit im Sinne von Anlagezeitraum zu nutzen. Richtig ist auch, dass sich zinsschwache Produkte kaum zum langfristigen Vermögensaufbau eignen. Sofern Eltern für ihre Kinder mit überschaubaren Sparraten vorsorgen möchten, scheiden somit Produkte wie Tagesgeld, Festgeld, Sparbuch und Bausparen wegen Renditen unterhalb der Inflationsrate aus. Nur welche Lösungen kommen dann überhaupt in Frage und wo und wie entsteht Rendite?

Mehrrendite durch Inkaufnahme von Schwankungen

Anders als vor 20 Jahren, ist heute, angesichts der hohen Inflation, mit defensiven Geldanlagen wie dem Sparbuch oder Tagesgeld keine reale Rendite zu erzielen.

Wer also Rendite haben möchte oder haben muss, wer ein Mehr an Vermögen bilden möchte, wer seinen Kapitaleinsatz “schonen” möchte, wer keine Angst vor Schwankungen an den Börsen hat, wer Schwankungen vielmehr als Kaufgelegenheit sieht und wer einen längerfristigen Anlagehorizont mitbringt, für den sind aktienorientierte Anlagen in Form von Fonds oder ETFs ideal. Valide Untersuchungen haben bewiesen, dass Anleger bei einer Anlagedauer ab 15 Jahren ihr Kapital mit einer breit gestreuten, gesund strukturierten Fondsanlage trotz zwischenzeitlicher Kursschwankungen deutlich vermehrt haben und langfristig mit Erwartungsrenditen von 6-8% gerechnet werden kann.

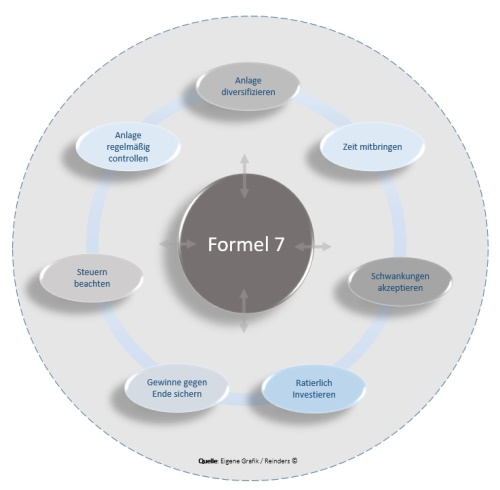

Die Formel 7 für planbaren Anlageerfolg

- Diversifikation, d.h. niemals alles auf 1 Karte setzen

- Zeit mitbringen: Geduldig sein und langfristig Denken

- Kein Market-Timing betreiben: Rücksetzer an den Börsen als Chance verstehen

- Cost-Average-Effekt nutzen: Ratierliches Kaufen (Sparplanprinzip)

- Umschichtungsstrategie: Gewinne sichern zum Laufzeitende

- Steuern beachten

- Regelmäßiges Controlling zur Qualitätssicherung

Fazit: Richtig Vermögen bilden für die eigenen Kinder

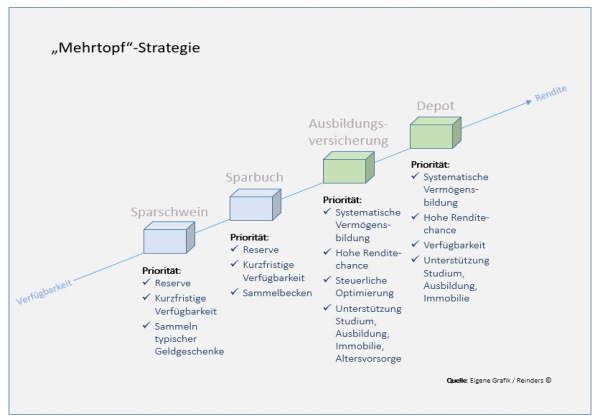

Für einen langfristig erfolgreichen Sparprozess ist nachweislich vor allem eins wichtig: Rendite. Aber Achtung: Eltern habe häufig nicht nur Ausgaben auf lange Sicht, sondern laufend. Vor diesem Hintergrund kann es sinnvoll sein, die sog. “Mehrtopf”-Strategie anzuwenden. Der Grundgedanke besteht darin, jedem Ziel einen eigenen und damit passenden “Spartopf” zuzuordnen (s. Schaubild).

Dies hat folgende Vorteile:

- Mehrere “Töpfe” sorgen für ein Mehr an Transparenz und Struktur.

- Das Mehrtopfprinzip ermöglicht das Organisieren der richtigen und fristenkongruenten Anlage.

- Abhängig von der Laufzeit liegt der Schwerpunkt auf Rendite oder Verfügbarkeit oder steuerlicher Optimierung.

- Mehrere “Töpfe” erleichtern die Konzeption der optimalen Anlagestruktur mit optimalem Risiko-Rendite-Verhältnis.

Wichtig: Soll die Anlage auf den Namen der Eltern oder des Kindes laufen

Neben der Wahl der richtigen Anlage, ist ein wesentlicher Punkt zu klären: Soll das Geld auf den Namen des Kindes angelegt werden oder auf den Namen der Eltern? Beide Varianten habe Vor- und auch Nachteile und sind individuell zu besprechen.

- Wer soll Zugriff auf das Kapital haben?

- Wer entscheidet über die Verwendung des Geldes?

- Wann fällt Schenkungsteuer an?

- Wer hat die Erträge zu versteuern?

- Welche steuerlichen Optimierungsmöglichkeiten gibt es?

- Wann haben Kapitalerträge Einfluss auf die Familienversicherung (bei Kassenversicherten)?

- Wann werden Bafög-Leistungen tangiert?

Versicherungen für Kinder

Wer alles noch vor sich hat, braucht ein sicheres Polster hinter sich

Neben dem Vermögensaufbau wird regelmäßig ein Thema vernachlässigt, welches in jede professionelle Beratung zur Geburt eines Kindes gehört: Wie ist ein Kind zu versichern, was ist sinnvoll und worauf kann verzichtet werden?

Zu prüfen sind beispielhaft folgende Bereiche:

- Privathaftpflicht / Absicherung nicht deliktfähiger Kinder

- Krankenversicherung

- Zusatzversicherung zur Kasse

- Rooming-in

- Unfallversicherung

- Kinder-Invaliditätsversicherung

- Pflegezusatzversicherung

Meine persönliche Empfehlung

“Für die eigenen Kinder richtig Vermögen anzulegen und richtig vorzusorgen ist gar nicht so einfach. Mit einem Fachmann an Ihrer Seite können Sie sicher sein, die passenden Lösungen zu bekommen.”