Vermögen & Versicherung

Wann sind Versicherungen sinnvoll?

Jeder von uns ist selbst, seine Familie oder seine Sachwerte unterschiedlichsten Risiken ausgesetzt. Letztlich bietet der Versicherungsmarkt ein Versicherungsangebot für die Absicherung nahezu aller Risiken und Eventualitäten. Doch warum sind Versicherungen manchmal sinnvoll oder häufig sogar unabdingbar?

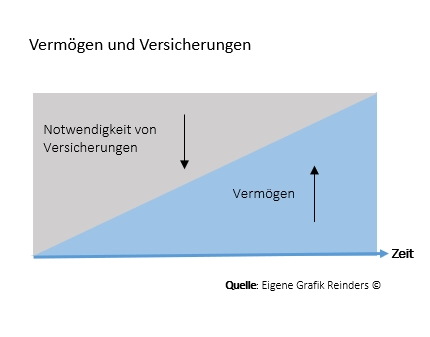

Die folgende Grafik verdeutlicht, dass es einen Zusammenhang zwischen sinnvollem Versicherungsschutz und vorhandenem Vermögen gibt: Grundsätzliche Überlegung: Menschen benötigen regelmäßig dann Versicherungen , wenn Sie zu wenig Vermögen haben und somit einen möglichen Schaden nicht aus eigenen Mitteln begleichen könnten. So empfehlen beispielsweise Verbraucherzentralen insbesondere Uniabsolventen die Absicherungen Ihrer Arbeitskraft in Form einer Berufsunfähigkeitsabsicherung, da gerade junge Menschen i.d.R. wenig Vermögen haben und erst am Anfang ihres Berufslebens stehen. Vermögende Menschen dagegen könnten aufgrund hohen Vermögens auf Versicherungsschutz verzichten, falls sie finanzielle Lasten aus vorhandenem Kapital oder aus der Liquidität schultern könnten. Doch warum haben gerade vermögende Menschen häufig viele Versicherungen?

Versicherungen als Vermögensschutz

Warum haben gerade vermögende Menschen viele Versicherungen? Sicherlich ist es zum einen häufig eine Notwendigkeit, Versicherungen zu haben, da gesetzliche Vorschriften dies erzwingen, wie z.B. die Kfz-Haftpflicht beim Besitz eines Autos.

Dennoch: Viele Menschen sichern sowohl ihre Familie als auch ihr Hab und Gut weit über das gesetzlich vorgeschriebene Minimum hinaus ab. Was sind die Gründe hierfür? Ein Erklärungsansatz verweist auf ein grundsätzliches Sicherheitsbedürfnis von Menschen, d.h. Menschen versuchen finanzielle Risiken zu vermeiden bzw. abzusichern. Die Absicherung von Risiken erfolgt in diesem Fall also nicht über die eigene Finanzkraft, sondern über das Auslagern der finanziellen Risiken an eine Versicherung.

Wird z.B. das eigene Haus durch einen Sturm beschädigt, so reguliert die Versicherung den entstandenen Schaden. Der Versicherte muss folglich nicht an sein “sauer verdientes Geld” – Versicherungen schützen also das eigene Vermögen.

Versicherungen als Vermögensschutz bedeutet, dass im Schadenfall

- weder das eigene Vermögen

- noch das Vermögen der Familie / des Partners / der Kinder angetastet werden muss,

- sondern eine Versicherung für die Regulierung eines Schadens aufkommt.

Tipp

“Versicherungen schützen nicht nur das eigene Vermögen, sondern auch die Inanspruchnahme der Familie, des Partners, der Kinder. Letztlich ist der individuell notwendige und gewünschte Absicherungsumfang individuell zu ermitteln und sollte Bestandteil jeder ernsthaften und nachhaltigen Vermögensberatung sein.”

Risikolebensversicherung: Die Überkreuzversicherung hilft Erbschaftsteuer zu sparen

Ziel: Die sog. Überkreuzvariante bei der Risikolebensversicherung hilft Paaren im Todesfall Erbschaftsteuer zu sparen.

Ausgangslage: Regelmäßig sichern sich Paare für den Todesfall gegenseitig ab, damit z.B. die Finanzierung eines Hauses, die Ausbildung der Kinder oder das Auskommen der Familie gesichert sind.

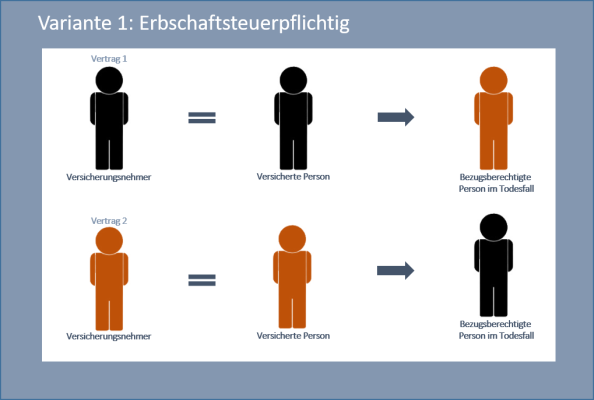

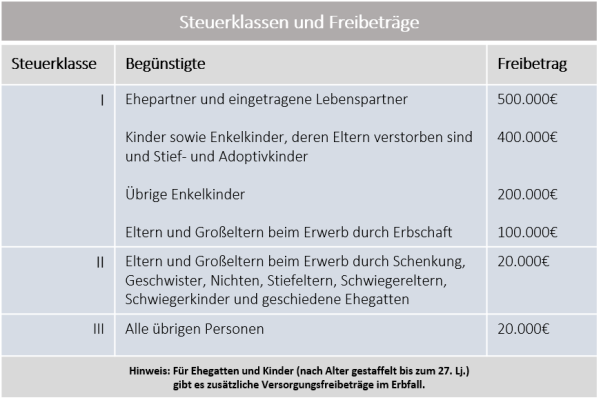

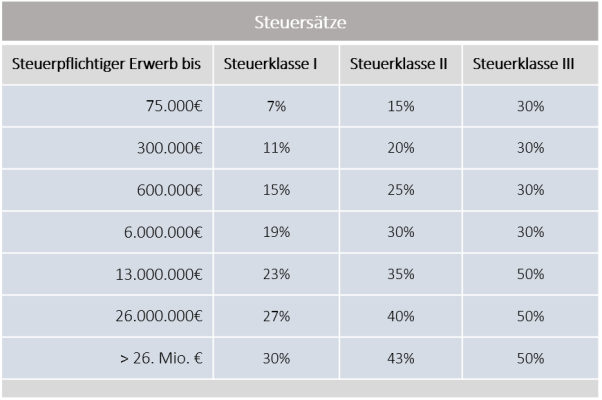

Üblicherweise wählen die Beteiligten hierfür eine Risikolebensversicherung in der Form, dass ein jeder für sich seinen eigenen Vertrag abschließt, d.h. Versicherungsnehmer und versicherte Person sind identisch und als Begünstigter wird der Partner eingetragen. Dies hat zur Folge, dass im Todesfall die Leistung aus der Risikolebensversicherung an den bezugsberechtigten Partner fließt und der Erbschaftsteuer unterliegen kann: Die Versicherungsleistung ist für unverheiratete Paare und Lebensgemeinschaften dann erbschaftssteuerpflichtig, wenn der Freibetrag von 20.000€ ausgeschöpft ist. Bei Ehepaaren liegt der Freibetrag bei 500.000€. Schaut man sich in diesem Zusammenhang die Steuerklassen und die Steuersätze an, so ist zu erkennen, dass dies zu erheblichen Steuerzahlungen führen kann.

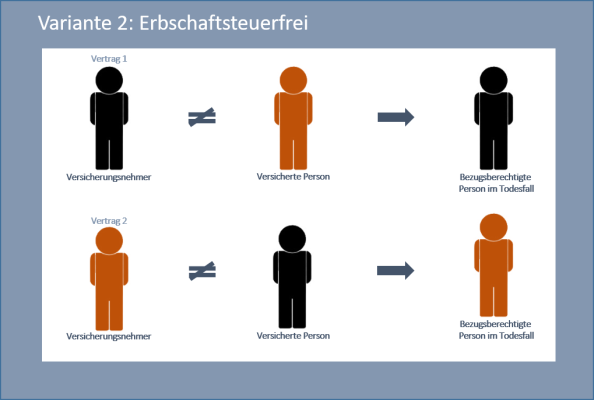

Die Lösung: Die beteiligten Personen schließen einen Vertrag „überkreuz“ ab, d.h. ein Partner ist Versicherungsnehmer und der andere Partner ist die versicherte Person. Bei der Lebensversicherung über Kreuz schließt jeder seinen eigenen Vertrag für die Risikolebensversicherung ab (Versicherungsnehmer, Bezugsberechtigter und Beitragszahler sind identisch), allerdings wird der Partner als versicherte Person eingetragen. Im Todesfall erhält der Versicherungsnehmer seine eigene Versicherungsleistung mit dem Effekt, dass hierbei keine Erbschaftssteuer fällig wird.

Diese Konstellation ist immer dann empfehlenswert, wenn die Freibeträge sehr niedrig sind (z.B. bei nichtehelichen Paaren und Lebensgemeinschaften) oder die Freibeträge durch vorhandenes Vermögen bereits ausgeschöpft sind.

Erbschaft- und Schenkungsteuer

Die Höhe der Erbschaft- und Schenkungsteuer hängt von zwei Faktoren ab:

1. dem Verwandtschaftsverhältnis

2. dem Wert der Zuwendung.

Grundsätzlich gilt: Für die Besteuerung werden die steuerpflichtigen Erwerber in drei Steuerklassen eingeteilt. Je näher der Verwandtschaftsgrad, desto niedriger fällt die Besteuerung aus. Innerhalb bestimmter Freibeträge ist der Erwerb innerhalb von 10-Jahres-Zeiträumen steuerfrei. Die angeführten Freibeträge stehen jeder Person gesondert zu. Beispielsweise kann jedes Kind einen Freibetrag von 400.000€ sowohl vom Vater als auch von der Mutter in Anspruch nehmen.

Zu beachten ist, dass z.B. bei Schenkungen von Kindern an Eltern lediglich ein Freibetrag von 20.000€ gilt.

Besondere Freibeträge im Erbfall

Im Erbfall gelten für Ehegatten und Kinder bis zu einem bestimmten Alter zusätzliche Freibeträge. Zu beachten ist, dass der Versorgungsfreibetrag um den Kapitalwert der nicht der Erbschaftsteuer unterliegenden Versorgungsbezüge gekürzt wird (z.B. gesetzliche Rente, betriebliche Altersversorgung).

Zusätzlicher Versorgungsfreibetrag für

- Ehepartner/eingetragenen Lebenspartner: 256.000€

- jedes Kind/Stiefkind bis zu 5 Jahren: 52.000€

- jedes Kind/Stiefkind über 5 und bis zu 10 Jahren: 41.000€

- jedes Kind/Stiefkind über 10 und bis zu 15 Jahren: 30.700€

- jedes Kind/Stiefkind über 15 und bis zu 20 Jahren: 20.500€

- jedes Kind/Stiefkind über 20 und bis zum 27. Lebensjahr: 10.300€

Rechtlicher Hinweis: Die hier genannten Informationen stellen keine rechtliche oder steuerrechtliche Beratung dar, sondern dienen lediglich einer allgemeinen Darstellung und Erörterung rechtlicher Fragen und Fälle. Jegliche Haftung für Vollständigkeit, Richtigkeit und Aktualität dieser Angaben ist ausgeschlossen. In Rechts- und Steuerrechtsfragen ist regelmäßig das Hinzuziehen eines spezialisierten Rechts- oder Steuerberaters empfehlenswert – gerne empfehle ich bewährte Kontakte aus meiner langjährigen Beratungstätigkeit weiter.

Versicherung “normaler” Fahrräder sowie von Pedelecs bis 25km/h

Dieser Abschnitt behandelt die Versicherung “normaler” Fahrräder sowie von Pedelecs bist 25km/h. Unter Pedelecs bis 25km/h werden regelmäßig Elektrofahrräder verstanden, die nur dann eine Unterstützung durch einen Elektroantrieb erhalten, wenn der Fahrer in die Pedale tritt. Eine elektrische Anfahrhilfe bis 6km/h gilt als mitversichert. Die Motorleistung soll 250 Watt nicht überschreiten.

Option 1: Fahrradversicherung innerhalb der Hausratversicherung

- Im Rahmen einer Hausratversicherung gilt ein Fahrrad als Hausrat und ist bei einem Einbruchdiebstahl ins Haus oder in die Wohnung genau so versichert wie der sonstige Hausrat , d.h. im Regelfall gegen Einbruchdiebstahl, Vandalismus, Brand, Blitz, Sturm und Hagel.

- Zu beachten ist allerdings, dass einige Versicherer die Versicherungssumme eines Fahrrades nur bis zu einer bestimmten Höhe versichern (z.B. bis 1% der Versicherungssumme).

- Soll das Fahrrad auch versichert werden, wenn Sie unterwegs sind, so ist dies i.R. der Hausratversicherung durch eine Fahrradklausel “Einfacher Diebstahl” möglich. Hier gilt das Fahrrad bereits als versichert, wenn der Dieb nicht erst einbrechen muss, sondern bereits das auf der Straße stehende, angeschlossene Fahrrad stiehlt.

- Manche Versicherer machen konkrete Vorgaben zu den Schlössern, zur Art der Befestigung, zu einer Nachtzeitklausel etc. – daher sind die Qualität und die Versicherungsbedingungen genau zu prüfen.

- Die Absicherung im Rahmen der Hausratversicherung ist in Top-Tarifen bereits ohne Zuschlag inkludiert oder gegen einen geringen Mehrbeitrag integrierbar. Der Zuschlag liegt für ein Fahrrad mit einem Neupreis von 1.000€ bei ca. 0-50€ p.a.

- Lose mit dem Fahrrad verbundene Sachen, wie z.B. Akkus, Fahrradanhänger oder Kindersitze sind in der Regel nur dann versichert, sofern diese gemeinsam mit dem Fahrrad entwendet werden.

Option 2: Separate Fahrradversicherung

- Eine separate Fahrradversicherung ist häufig dann empfehlenswert, wenn keine Hausratversicherung vorhanden ist oder das Fahrrad über den üblichen Versicherungsumfang einer Hausratversicherung hinausgehend versichert werden soll.

- Damit sind auch Risiken versicherbar, die i.R. der Hausratversicherung nicht versicherbar sind, wie z.B. Schäden durch Stürze.

- Tendenziell ist die separate Fahrradversicherung kostenintensiver als die Versicherung i.R. der Hausratversicherung.

Wann ist eine spezielle Fahrradversicherung sinnvoll?

Tendenziell empfiehlt sich eine Fahrrad-/E-Bike-Versicherung für hochwertige Fahrräder oder E-Bikes. Auch wenn diese Räder über die Hausratversicherung abgesichert werden können, übersteigt der Wert hochwertiger Fahrräder häufig die darin vereinbarte Versicherungssumme. Zusätzlich können über die Fahrrad-/E-Bike-Versicherung weitere Risiken abgesichert werden, wie z.B. Schäden durch Unfälle, Stürze, Vandalismus, Naturgefahren, Brand, falsche Handhabung oder auch Verschleiß. Ein Schutzbrief ist vor allem bei längeren Radtouren sinnvoll, weil hier Leistungen wie Pannenhilfe mit Notruf-Telefon sowie Bereitstellung eines Ersatzfahrrades oder Übernachtungskosten eingeschlossen werden können.

S-Pedelecs richtig versichern

- S-Pedelecs gelten rechtlich nicht als Fahrrad sondern als Leichtkraftrad.

- Bei einer Geschwindigkeit von max. 45km/h muss sich der Motor abschalten.

- Auch bei S-Pedelecs gilt: Der Motor arbeitet nur dann, wenn der Fahrer in die Pedale tritt. Eine elektrische Anfahrhilfe bis 6km/h gilt als mitversichert.

Grundsätzlich gilt, dass

- S-Pedelecs eine Betriebserlaubnis haben müssen

- eine Haftpflichtversicherung haben müssen

- ein Kennzeichen aufweisen müssen

- eine entsprechende Fahrerlaubnis vorliegen muss

- nur auf der Straße bewegt werden dürfen

- ein geeigneter Helm getragen werden muss

- kein Kinderanhänger oder Kindersitz befestigt werden darf.

Welche Versicherungsbeiträge können Sie wie von der Steuer absetzen?

Nicht alle Versicherungen sind steuerlich an- bzw. absetzbar. Vom Grundsatz her gilt das Folgende: Klassische Sachversicherungen, die der Absicherung von Sachwerten dienen (wie z.B. die Kaskoversicherung beim Auto, Hausratversicherung, Wohngebäudeversicherungen) sind im Regelfall steuerlich nicht absetzbar, es sei denn, es werden bestimmte Voraussetzungen erfüllt (z.B. beruflich bedingtes Arbeitszimmer). Vermieter bspw. können eine Wohngebäudeversicherung steuerlich nicht ansetzen, aber dennoch über die umlagefähigen Nebenkosten auf den Mieter umlegen.

Als Vorsorgeaufwendungen gelten unter anderem Sonderausgaben zur gesundheitlichen Vorsorge und Einkommensabsicherung – diese sind ganz oder teilweise absetzbar. Hierzu zählen

- Gesetzliche Vorsorgeversicherungen (z.B. Krankenversicherung, Pflegeversicherung, Rentenversicherung)

- Private Vorsorgeversicherungen (z.B. Unfallversicherung, Berufsunfähigkeitsversicherung, Riesterrenten, Rüruprenten)

- Versicherungen zum persönlichen Schutz (z.B. Privathaftpflicht, Kfz-Haftpflicht)

Übersicht über die wesentlichen Versicherungen und ihre steuerliche Geltendmachung

Die Hinweise dienen der allgemeinen Information. Sie stellen keine steuerrechtliche Beratung dar, sondern dienen lediglich einer grundsätzlichen Darstellung und Erörterung typischer Fälle. Jegliche Haftung für Vollständigkeit, Richtigkeit und Aktualität dieser Angaben ist ausgeschlossen. In Rechts- und Steuerrechtsfragen ist regelmäßig das Hinzuziehen eines spezialisierten Rechts- oder Steuerberaters empfehlenswert.

Privathaftpflicht-

versicherung

Die Beiträge für eine Privathaftpflichtversicherung können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand (Zeile 46-50)

Kfz-Versicherung

Arbeitnehmer können nur die Kfz-Haftpflicht i.R. der sonstigen Vorsorgeaufwendungen von der Steuer absetzen (Achtung Höchstgrenzen beachten), Selbständige zusätzlich noch die Kaskoversicherung.

Arbeitnehmer: Anlage Vorsorgeaufwand (Zeile 46-50)

Selbständige: Ansatz als Betriebsausgabe

Eigenständige

Berufsunfähigkeits-

versicherung

Die Beiträge können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand (Zeile 46-50)

Unfallversicherung

Die Beiträge können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand (Zeile 46-50)

Pflegezusatz-

versicherung

Die Beiträge können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand

Krankenzusatz-

versicherung

Die Beiträge können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand (Zeile 22)

Risiko-

Lebensversicherung

Die Beiträge können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand (Zeile 46-50)

“Alte” Lebens- bzw.

Rentenversicherungen

Die Beiträge für sog. “Altverträge” (d.h. Beginn vor 2005) können i.R.d. “Sonstigen Vorsorgeaufwendungen” in der Steuerklärung angesetzt werden. Da allerdings die sonstigen Vorsorgeaufwendungen bereits durch andere Vorsorgeaufwendungen ausgeschöpft sein können, ist eine Absetzbarkeit häufig nicht möglich.

Anlage Vorsorgeaufwand (Zeile 49-50)

Beruflich bedingte

Versicherungen

wie z.B.

- Berufs-Rechtschutz

- Firmen-Rechtschutz

- Berufs-Haftpflicht

Die Beiträge können unbegrenzt in der Steuerklärung angesetzt werden.

Für Arbeitnehmer: Ansatz unter den Werbungskosten

Selbständige: Ansatz als Betriebsausgabe

Arbeitnehmer: Anlage N Werbungskosten (ab Zeile 46)

Selbständige: Ansatz als Betriebsausgabe

Gesetzliche Rentenversicherung

und berufsständische

Versorungseinrichtungen

Die Beiträge können i.R.d. Vorsorgeaufwendungen in der Steuerklärung angesetzt werden. Die Absetzbarkeit ist betragsmäßig begrenzt.

Anlage Vorsorgeaufwand (Zeilen 4-10)

Gesetzliche u. Private

Krankenversicherung

Pflegepflichtversicherung

Tatsächlich gezahlte Beiträge zur Gesetzlichen Krankenversicherung können genau so wie Beiträge zur Privaten Krankenversicherung (diese in Höhe der Basisvorsorge) im Rahmen der Vorsorgeaufwendungen steuerlich voll geltend gemacht werden. Beiträge zu einem Entlastungstarif können mit demselben Prozentsatz wie der zugrundeliegende Vollkostentarif angesetzt werden. Zu 100 Prozent können außerdem die Beiträge zur Pflegepflichtversicherung steuerlich geltend gemacht werden.

Anlage Vorsorgeaufwand (Zeilen 11-44)

Riesterrenten

Die Beiträge können in der Steuerklärung angesetzt werden. Die Absetzbarkeit ist betragsmäßig begrenzt.

Anlage AV

Basisrenten mit/ohne

Berufsunfähigkeits-

versicherung

Die Beiträge können in der Steuerklärung angesetzt werden. Die Absetzbarkeit ist betragsmäßig begrenzt.

Anlage Vorsorgeaufwand (Zeile 8)

Achtung Höchstgrenzen bei den sonstigen Vorsorgeaufwendungen: Die Beiträge zur Gesetzlichen Krankenversicherung können genau so wie die Beiträge zur Privaten Krankenversicherung (diese in Höhe der Basisvorsorge) steuerlich voll geltend gemacht werden. Zu 100 Prozent können außerdem die Beiträge zur Pflegepflichtversicherung steuerlich geltend gemacht werden. Weitere Vorsorgeaufwendungen wie z.B. Krankenzusatzversicherungen, Unfallversicherungen, Haftpflichtversicherungen können nur dann zusätzlich steuerlich berücksichtigt werden, wenn sie zusammen mit den Beiträgen zur Krankenpflicht- und Pflegepflichtversicherung in Summe unter folgenden Höchstgrenzen liegen: Arbeitnehmer, Rentner und Beihilfeberechtigte: 1.900 Euro jährlich sowie Selbständige und Freiberufler: 2.800 Euro jährlich (für Verheiratete gelten die doppelten Beiträge).

Mein Beratungsangebot – Ihr Mehrwert

- Professioneller Analyse Ihres Versicherungsbedarfs in Abgleich mit Ihrem Vermögen und Ihren Finanzzielen

- Auswahl und Konzeption der passenden Versicherungen

- Analyse und Optimierung bestehender Versicherungen

- Begleitung von der Antragstellung bis zur Zusage

- Verwaltung und regelmäßiger Qualitätscheck

Fazit

“Wie versichern Sie Ihre Familie, sich selbst, Ihr Vermögen, Ihre Hobbies und Ihren Besitz richtig? Sprechen Sie mit mir, ich kümmere mich und wir selektieren gemeinsam aus dem riesigen Marktangebot die für Sie individuell passenden Produkte. So haben Sie die Gewissheit, nichts übersehen zu haben und können gleichzeitig sicher sein, erstklassige Lösungen zu haben.”